L’Agenzia delle Entrate ha pubblicato la nuova versione delle specifiche tecniche della fatturazione elettronica versione 1.7.1, utilizzabili a partire dal 1° ottobre 2022.

Le novità apportate alle regole tecniche rientrano nell’ottica di ottimizzare il processo di fatturazione elettronica, nonché di assicurare una qualità del dato sempre più elevata, introducendo nuovi controlli del Sistema d’Interscambio e procedendo alla modifica del tracciato della fattura. Una delle novità è l’introduzione nella fattura ordinaria del tipo documento TD28, codifica che individuerà le operazioni di acquisto di beni da San Marino per le quali sono state ricevute fatture cartacee con indicazione dell’IVA.

NOVITÀ FATTURAZIONE ELETTRONICA VERSIONE 1.7.1

Dal 1° ottobre 2022, tutti i soggetti che trasmettono le fatture elettroniche tramite il Sistema d’interscambio (Sdi) devono utilizzare le nuove specifiche tecniche, versione 1.7.1, pubblicate sul sito dell’agenzia delle Entrate il 1° agosto 2022.

Il nuovo tracciato è perfettamente retro compatibile con il precedente. Quindi, l’invio di un file prodotto prima del 1° ottobre 2022 di una fattura Xml generata con il precedente tracciato, non genererà lo scarto del documento.

Le principali novità sono:

1 – Nuovo tipo documento TD28 – Acquisti da San Marino con IVA (fattura cartacea)

Il soggetto passivo IVA residente o stabilito in Italia che riceve una fattura cartacea con addebito dell’imposta da soggetto residente nella Repubblica di San Marino, deve emettere una fattura, inviandola al sistema SDI, con tipo documento TD28 per rispettare l’obbligo di comunicazione di cui all’articolo 1, comma 3-bis, del decreto legislativo 5 agosto 2015, n. 127.

In presenza di una fattura cartacea emessa da un fornitore di San Marino con addebito dell’imposta va utilizzato il documento TD28 e non TD19 che, invece, deve essere adoperato per l’assolvimento dell’imposta ai sensi dell’articolo 17, secondo comma del D.P.R. 26 ottobre 1972, n. 633, nel caso in cui la fattura ricevuta dall’operatore sammarinese (elettronica o cartacea) sia senza addebito dell’imposta.

2 – Nuove codifiche per il blocco «AltriDatiGestionali»

Introdotte alcune nuove codifiche per il blocco «AltriDatiGestionali» per riportare in fattura:

1. l’informazione circa l’avvenuta regolarizzazione dell’imposta a debito per le operazioni soggette a Iva, in caso di mancata o irregolare fatturazione, effettuata con versamento tramite il modello F24;

2. il riferimento al corretto periodo di imposta dell’operazione, nel caso di operazioni di estrazione beni da deposito Iva;

Nel primo caso, al fine di riportare in fattura l’informazione circa l’avvenuta regolarizzazione dell’imposta a debito con versamento tramite modello di versamento F24 in sede di liquidazione periodica dell’Iva, l’elemento «TipoDato» va valorizzato con la stringa F24.

Nel secondo caso, relativo alle operazioni di estrazione beni da deposito Iva, al fine di riportare in fattura il riferimento al corretto periodo di imposta dell’operazione, l’elemento «TipoDato» va valorizzato:

• con la stringa «NellAnno», nel caso in cui l’estrazione dal deposito Iva avvenga nello stesso periodo d’imposta in cui è stata effettuata l’immissione o l’acquisto del bene custodito in deposito;

• con la stringa «AnniPreced», nel caso in cui l’estrazione dal deposito avvenga in un periodo d’imposta successivo a quello in cui è stato effettuato l’acquisto senza pagamento d’imposta.

3 – Integrazione dei controlli per l’errore 00471

Modificati i criteri di controllo per l’errore 00471 che prevedono ora che non sia più possibile l’indicazione, dello stesso soggetto sia come cedente/prestatore sia come cessionario/committente, se non limitatamente ai tipi documento TD21 («Autofattura per splafonamento») e TD27 («Fattura per autoconsumo o per cessioni gratuite senza rivalsa»).

Di conseguenza, poiché il cedente/prestatore per i tipi documento TD16, TD17, TD18, TD19, TD20, e TD28 (fatture ordinarie) non può più essere uguale al cessionario/committente, è necessario valorizzare correttamente i campi relativi al cedente/prestatore indicando i dati anagrafici e identificativi reali di tale soggetto e non più quelli di chi emette il documento.

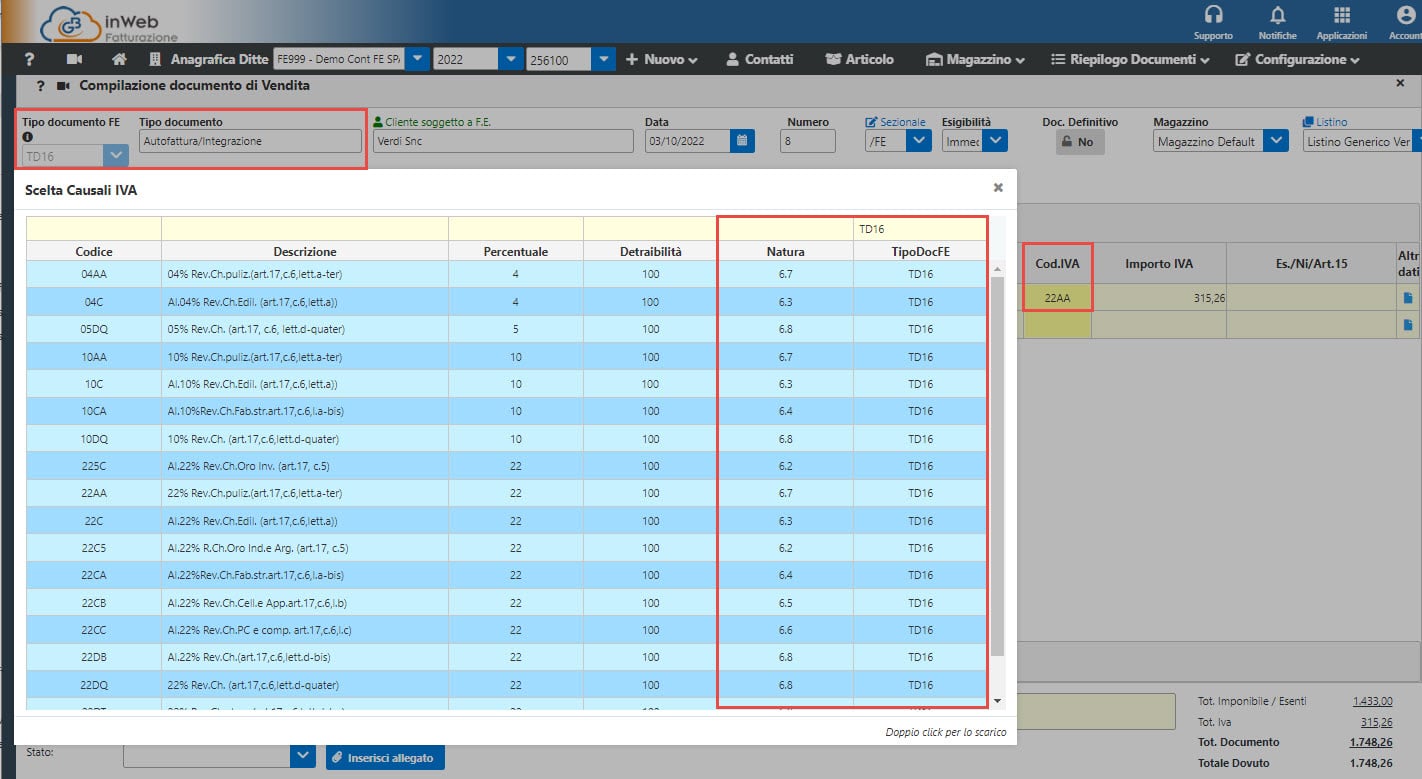

4 – Indicazione del codice Natura presente nella fattura inviata dal C/P per il tipo documento TD16

Per l’integrazione delle fatture in reverse charge interno, nell’emissione del documento TD16, è stata inserita la possibilità d’includere nel file xml anche il codice natura dell’operazione tra i seguenti sottocodici:

- N6.1 – inversione contabile – cessione di rottami e altri materiali di recupero;

- N6.2 – inversione contabile – cessione di oro e argento ai sensi della legge 7/2000 nonché di oreficeria usata ad OPO;

- N6.3 – inversione contabile – subappalto nel settore edile;

- N6.4 – inversione contabile – cessione di fabbricati;

- N6.5 – inversione contabile – cessione di telefoni cellulari;

- N6.6 – inversione contabile – cessione di prodotti elettronici;

- N6.7 – inversione contabile – prestazioni comparto edile e settori connessi;

- N6.8 – inversione contabile – operazioni settore energetico;

- N6.9 – inversione contabile – altri casi.

RISVOLTI NEL SOFTWARE GB

Con l’introduzione del nuovo tracciato, in GBsoftware, è stato introdotto il nuovo tipo documento “TD28”.

![]() Per recepire l’aggiornamento nel software GB locale eseguire l’update del software

Per recepire l’aggiornamento nel software GB locale eseguire l’update del software ![]() . Per la versione web di fatturazione, basterà aggiornare la pagina (CTRL+F5).

. Per la versione web di fatturazione, basterà aggiornare la pagina (CTRL+F5).

1 – Nuovo tipo documento TD28 – Acquisti da San Marino con IVA (fattura cartacea)

Compilazione Documento

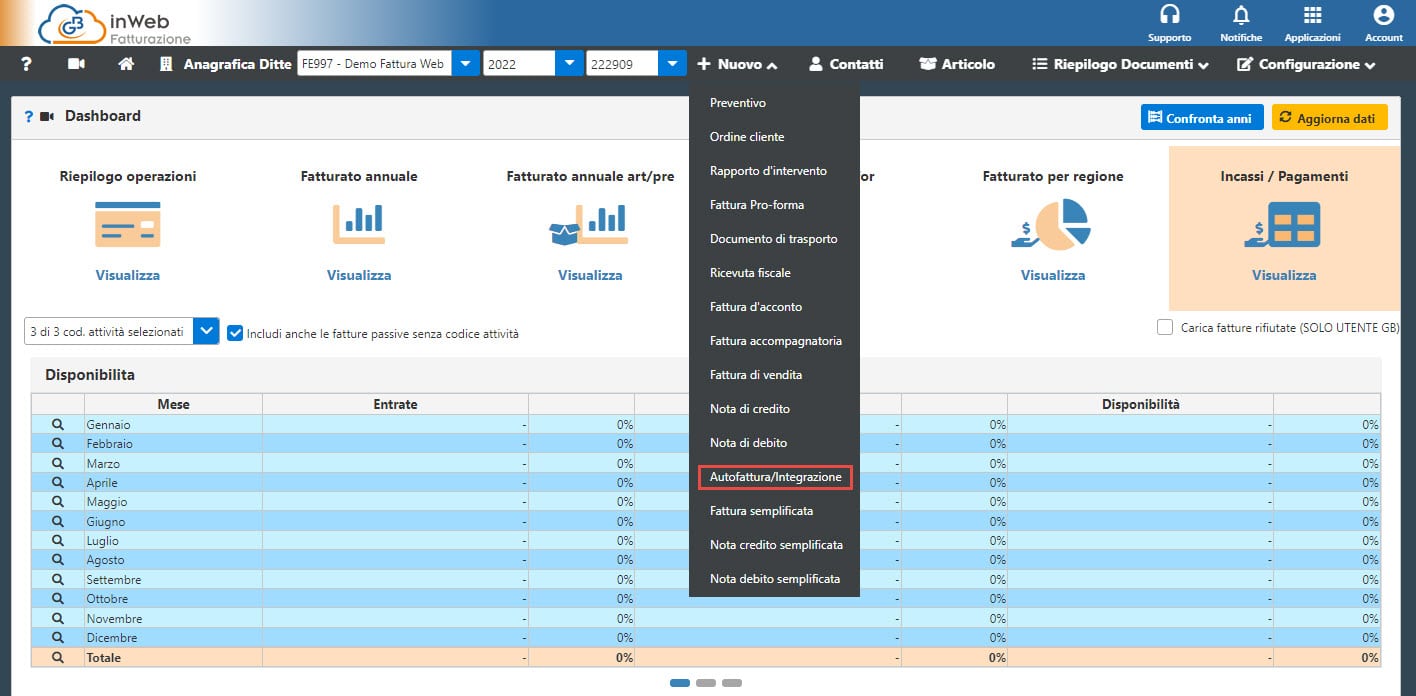

Nel caso in cui occorre emettere autofattura per acquisti da san marino con IVA di fatture cartacee, occorre cliccare su nuovo e poi su Autofattura/Integrazione.

All’interno si dovrà indicare:

-

- su sezione cliente, il cedente/prestatore che ha emesso la fattura, ovvero il cliente Sammarinese;

In automatico, il software alla creazione del xml, invertirà i dati tra cedente e cessionario così che nell’integrazione che si sta creando, nel C/P, troveremo i dati del soggetto che ha emesso la fattura in origine e in C/C i dati della ditta che sta emettendo l’integrazione; - nel campo 2.1.1.3 della sezione “Dati Generali” del file della fattura elettronica deve essere riportata la data di effettuazione dell’operazione indicata nella fattura cartacea emessa dal C/P sammarinese;

- nel campo 2.1.1.4: consigliabile adoperare una numerazione progressiva ad hoc;

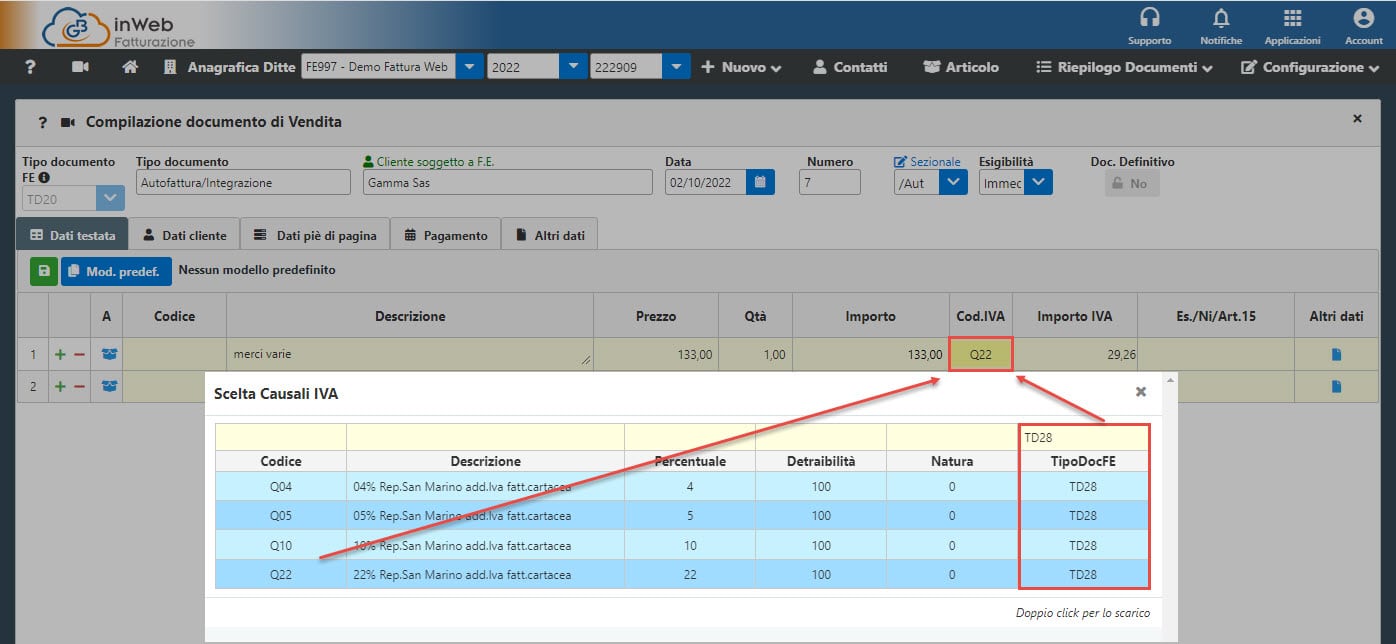

- Indicazione di imponibile e imposta, come indicato nella fattura cartacea ricevuta (filtro tipo documento nell’elenco delle causali IVA).

- su sezione cliente, il cedente/prestatore che ha emesso la fattura, ovvero il cliente Sammarinese;

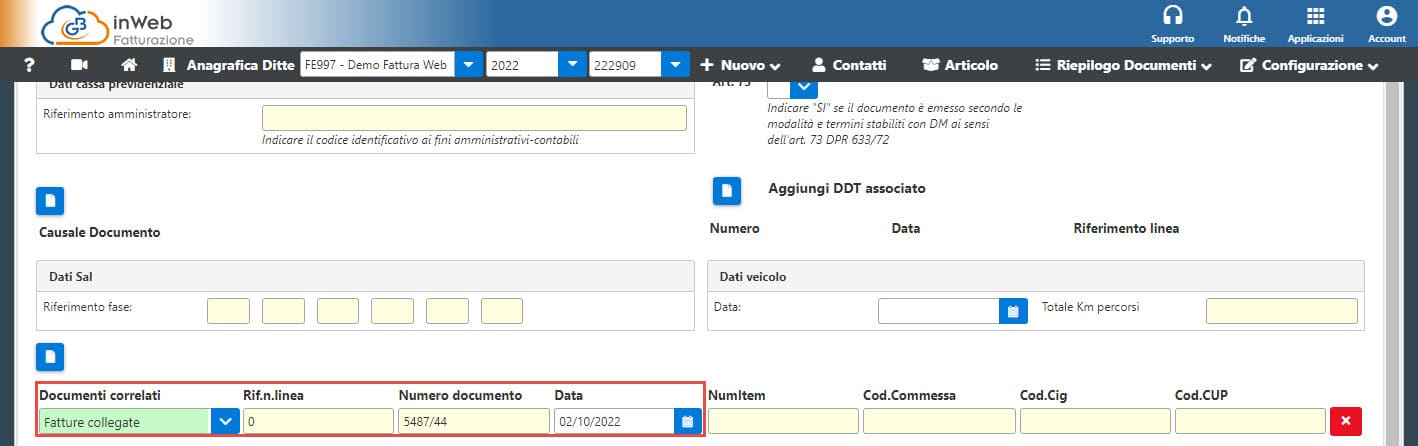

- Campo 2.1.6 <DatiFattureCollegate>: numero e data della fattura cartacea originale emessa dal fornitore sammarinese.

Creazione XML FE

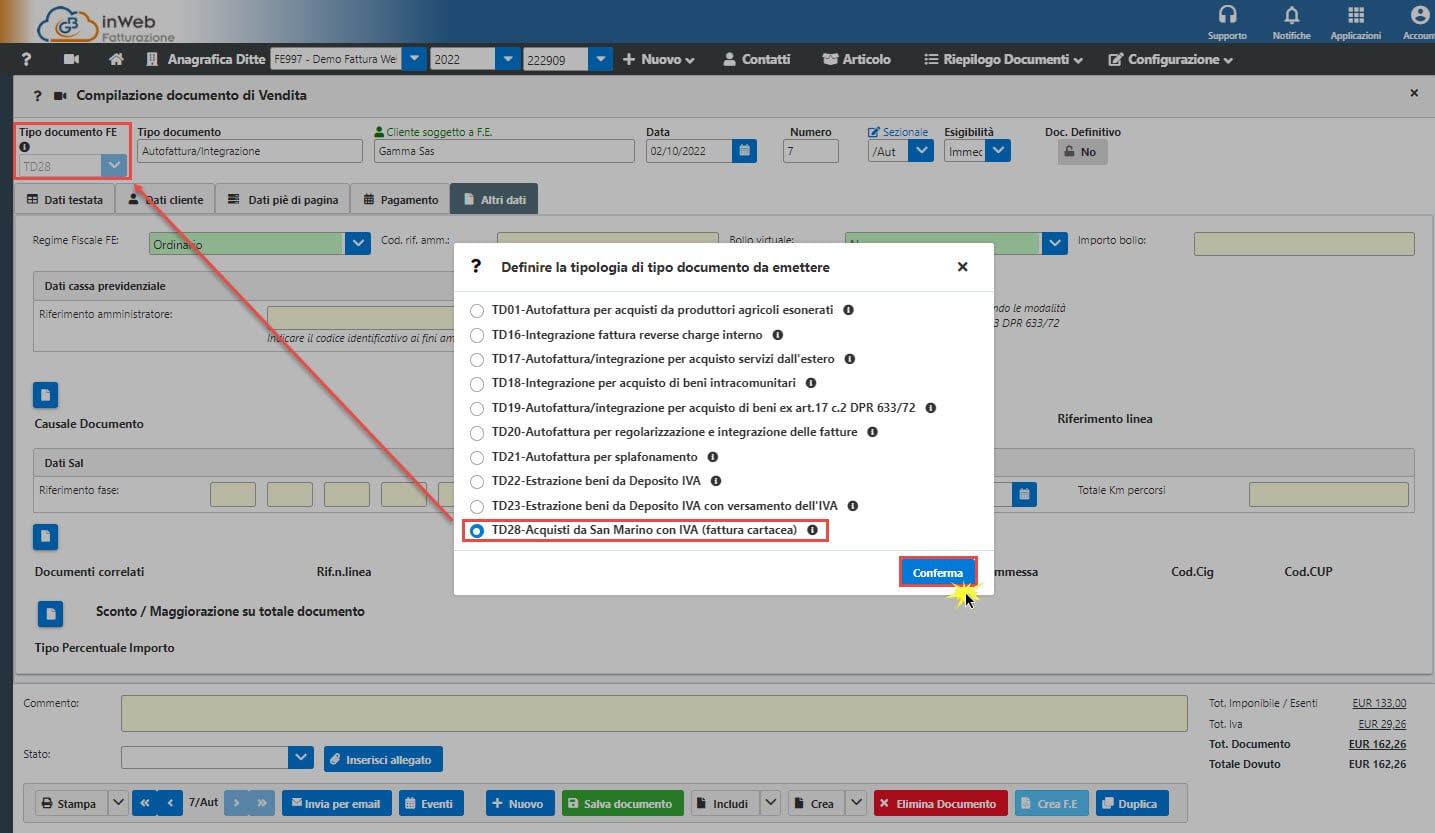

Al crea xml, avendo utilizzato un soggetto sammarinese e una causale IVA con tipo documento collegato “TD28”, nella maschera che si apre sarà selezionato in automatico il TD28 e si potrà subito precedere alla creazione del file.

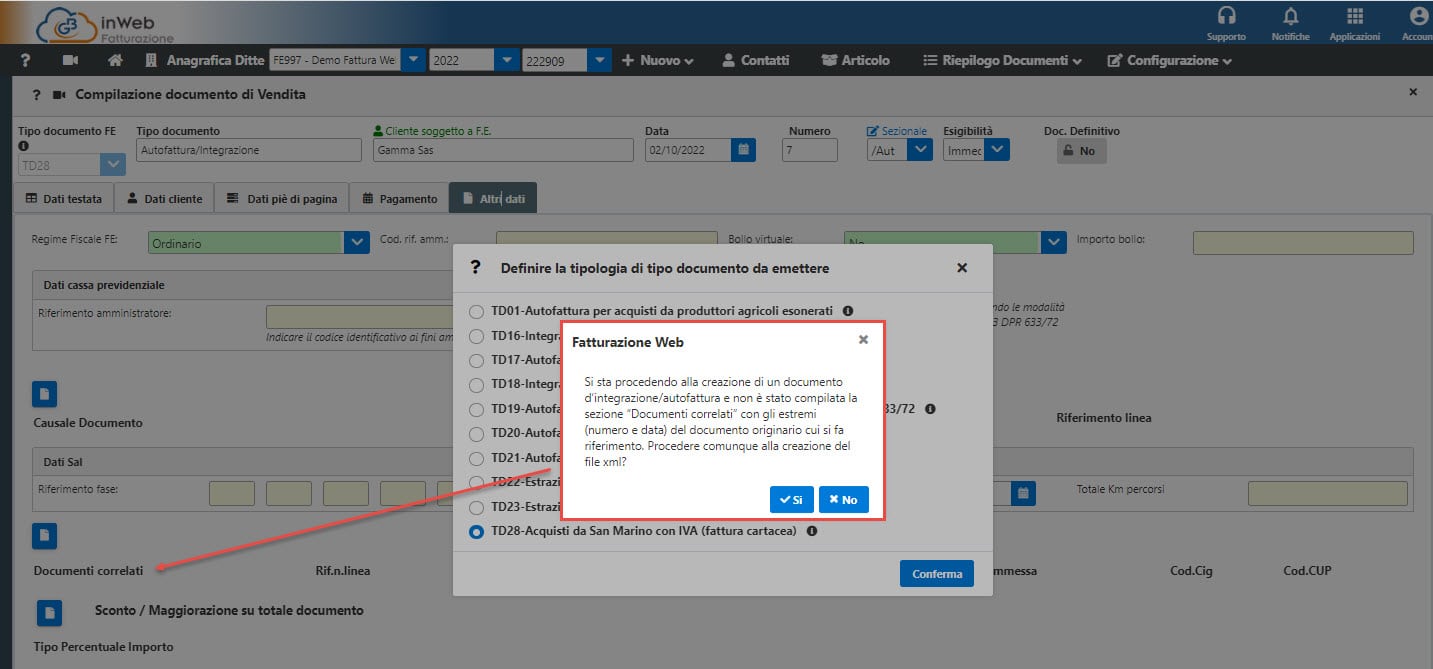

Se non fosse stata compilata la sezione “Documenti correlati”, al click su conferma, il software tramite messaggio avvisa che si sta procedendo alla creazione di un documento d’integrazione/autofattura e non è stata compilata la sezione “Documenti correlati” con gli estremi (numero e data) del documento originario cui si fa riferimento.

Se si procede il file xml sarà creato senza tali dati richiesti dall’agenzia dell’entrate, se si clicca No sarà possibile inserirli per poi creare l’xml.

2 – Nuove codifiche per il blocco «AltriDatiGestionali»

Le nuove codifiche introdotte negli altri dati gestionali a livello di rigo sono:

-F24 – riportare in fattura l’informazione circa l’avvenuta regolarizzazione dell’imposta a debito con versamento tramite modello di versamento F24 in sede di liquidazione periodica dell’IVA.

-NellAnno – riportare in fattura il riferimento al corretto periodo di imposta dell’operazione nel caso in cui l’estrazione dal deposito IVA avvenga nello stesso periodo d’imposta in cui è stata effettuata l’immissione o l’acquisto del bene custodito in deposito;

– AnniPreced – riportare in fattura il riferimento al corretto periodo di imposta dell’operazione nel caso in cui l’estrazione dal deposito avvenga in un periodo d’imposta successivo a quello in cui è stato effettuato l’acquisto senza pagamento d’imposta

Nel caso sia necessario utilizzare una di queste nuove codifiche, occorre cliccare sulla colonna “Altri dati” e scaricare una delle voci inserite.

3 – Integrazione dei controlli per l’errore 00471

Nel caso di creazione di un tipo documento, TD01, TD02, TD03, TD06, TD16, TD17, TD18,TD19, TD20, TD24, TD25 e TD28, dove è stato selezionato un soggetto con stessi dati identificativi della ditta, al crea xml, il software restituisce questo messaggio e impedisce la creazione del file:

4 – Indicazione del codice Natura presente nella fattura inviata dal C/P per il tipo documento TD16

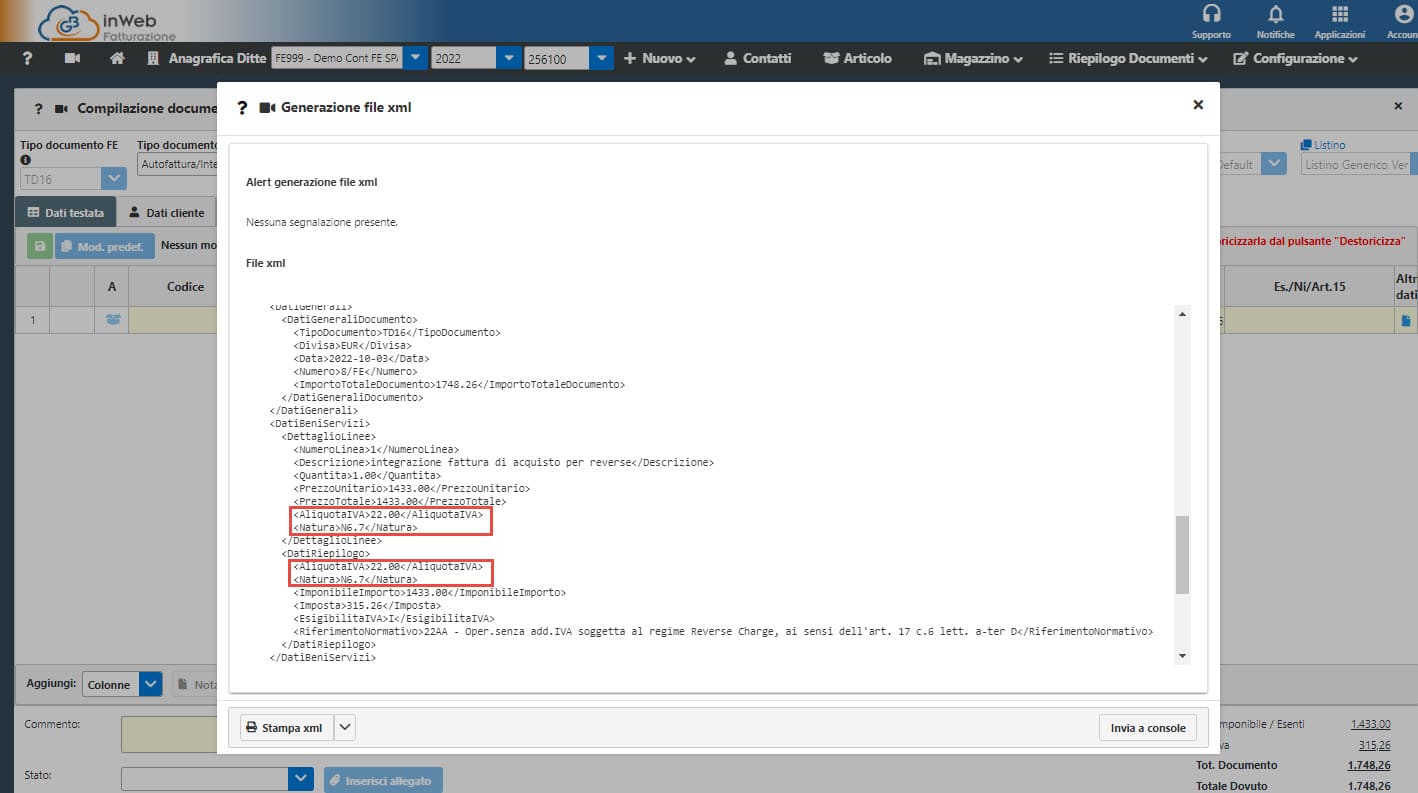

Dal 1 Ottobre, per le operazioni interne effettuate in regime di inversione contabile, ai sensi dell’articolo 17 del D.P.R. n. 633/72, usando il tipo documento TD16 e le relative causali IVA con natura valorizzata, in fase di creazione del file xml, anche se aliquota IVA è diversa da zero, sarà riportata anche il rigo della Natura ai fini della precompilata IVA.

COMPILAZIONE DOCUMENTO

CREAZIONE FILE XML

Per ulteriori chiarimenti consultare la guida online.

Applicazioni Software collegate all’articolo:

TAG 1 ottobrefatturazione elettronicanuovo tracciatotracciato