In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° gennaio 2022 o successivamente.

Il principio di revisione di riferimento è l‘Isa Italia 550 “Parti correlate”, tratta delle responsabilità del revisore relativamente ai rapporti e alle operazioni con parti correlate nella revisione contabile del bilancio.

Normativa

Le parti correlate sono quei soggetti tra i quali esiste un rapporto di controllo oppure un soggetto può esercitare una notevole influenza sull’assunzione di decisioni relative all’azienda dell’altro, in sostanza la capacità di controllare un altro soggetto, infatti per “controllo” s’intende il potere di determinare le politiche gestionali o finanziarie per mezzo di clausole finanziarie o statutarie.

Le attività in parti correlate vengono inserite nella Nota integrativa e l’OIC 12 offre una dettagliata descrizione per quanto riguarda al concetto. In linea generale, un’operazione con una parte correlata è un trasferimento di risorse, servizi o obbligazioni fra parti correlate, indipendentemente dal fatto che sia stato pattuito un corrispettivo.

Si tratta di imprese controllate, controllanti, collegate, persone fisiche con diritti di voto, dirigenti, società possedute da amministratori e azionisti della società oggetto di revisione.

Con riferimento al Codice civile art. 2359 ci fornisce una precisa definizione delle società controllate e collegate. Si considerano controllate quando le società in cui un’altra società dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria, nel caso in cui dispone di voti sufficienti per esercitare un’influenza dominante nell’assemblea ordinaria, oppure quando le società sono sotto influenza dominante di un’altra società in virtù di particolari vincoli contrattuali con la stessa.

Invece si considerano collegate le società sulle quali un’altra società esercita un’influenza notevole ed essa si presume quando nell’assemblea ordinaria può essere esercitato un quinto dei voti ovvero un decimo se la società ha azioni quotate nei mercati regolamentati. L’influenza notevole è il potere di partecipare alla determinazione delle politiche finanziarie di un’entità senza averne il controllo e può essere ottenuta attraverso il possesso di azioni, tramite clausole statutarie o accordi. Inoltre un altro esempio di rapporti con parti correlate riguardano le operazioni di joint venture che s’intende come «un accordo contrattuale con il quale due o più parti intraprendono un’attività economica sottoposta a controllo congiunto».

Un’altra tipologia di soggetto rilevante per l’attività del revisore è la società sottoposto al controllo della controllante ” consorella”, ovvero le società che sono controllate dalla stessa controllante.

Sono queste le tipologie di soggetti che troviamo nelle voci dello stato patrimoniale, nello specifico nelle voci partecipazioni, crediti e debiti.

Per quanto riguarda una persona o uno stretto familiare di quella persona sono correlati a un’entità che redige il bilancio se:

- ha il controllo o il controllo congiunto dell’entità che redige il bilancio;

- ha un’influenza notevole sull’entità che redige il bilancio;

- è uno dei dirigenti con responsabilità strategiche dell’entità che redige il bilancio o di una sua controllante.

Inoltre si considerano familiari stretti di una persona quei familiari che ci si attende possano influenzare, o essere influenzati , dal soggetto interessato nei loro rapporti con l’entità. Essi possono includere il convivente e i figli del soggetto, i figli del convivente e le persone a carico del soggetto o del convivente.

È d’obbligo da parte degli amministratori rappresentare in contabilità le operazioni che presentano una certa rilevanza e che non sono state concluse a normali condizioni di mercato.

Il revisore deve svolgere le procedure di revisione e le attività correlate per acquisire informazioni rilevanti ai fini dell’identificazione dei rischi di errori significativi associati ai rapporto e alle operazioni con parti correlate. Al fine di identificare il rischio della presenza di un errore significativo associato a un’operazione con parti correlate si dovrà quindi considerare l’esistenza, la natura e l’impatto della presenza di parti correlate e delle operazioni intrattenute con esse. Il revisore è chiamato a indagare innanzitutto sull’identificazione delle parti correlate, sul comportamento del management sia nel momento in cui vengono messe in atto operazioni di questo tipo, sia sulla loro analisi ed espressione nell’informatica di bilancio relativa.

Infine, il revisore deve valutare la possibilità che esistano errori significativi nel bilancio connesse a rapporti e operazioni con parti correlate. Fa parte di quest’attività anche ponderare l’eventualità che la parte correlata abbia esercitato influenza dominante sulla direzione, ad esempio ponendo il veto su decisioni significative, assenza di confronto con i manager di riferimento sull’operazione da attuare con la parte correlata, nessun tipo di controllo o riesame sull’operazione.

Il Software “Revisione legale” di GBsoftware

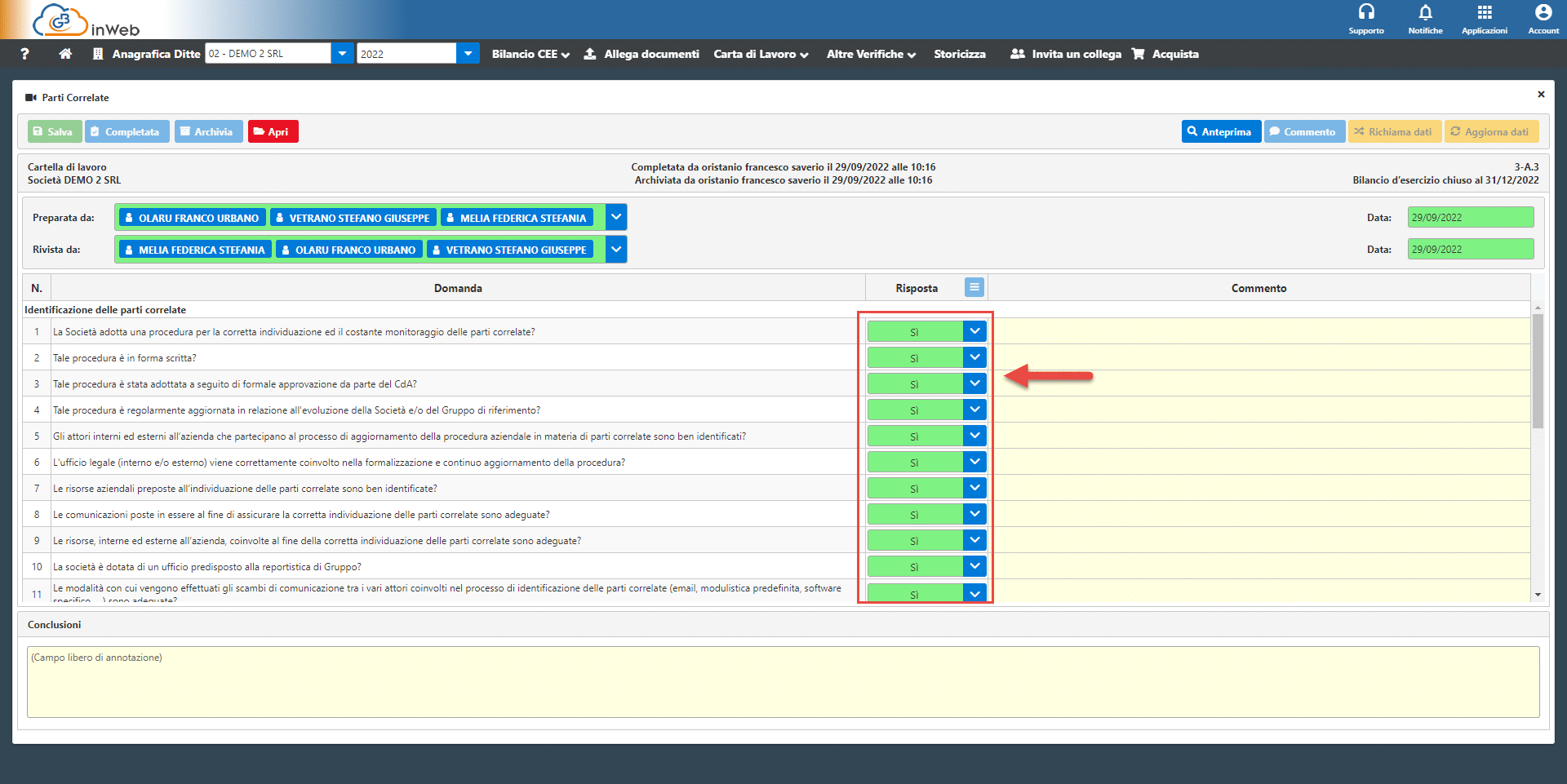

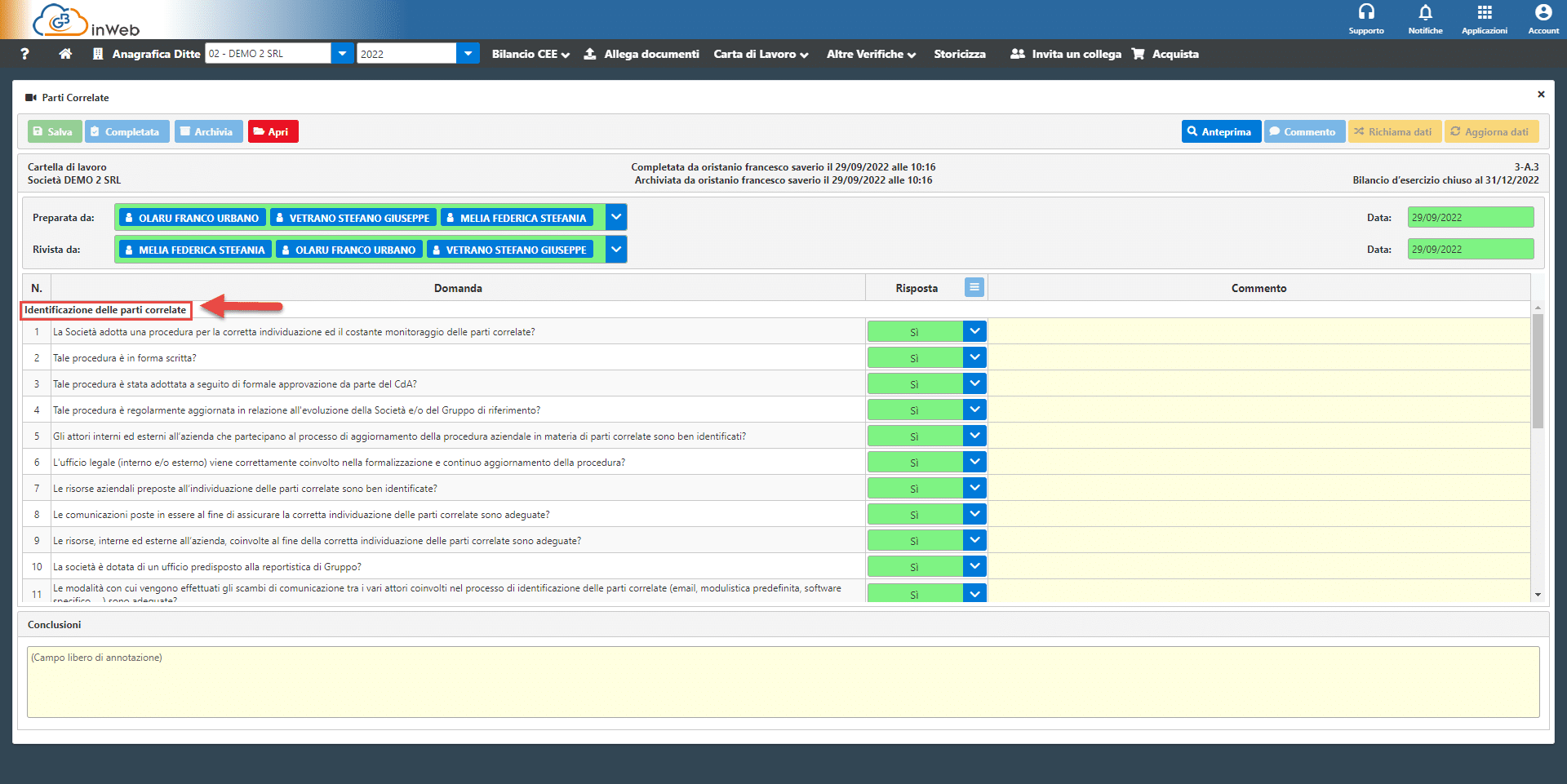

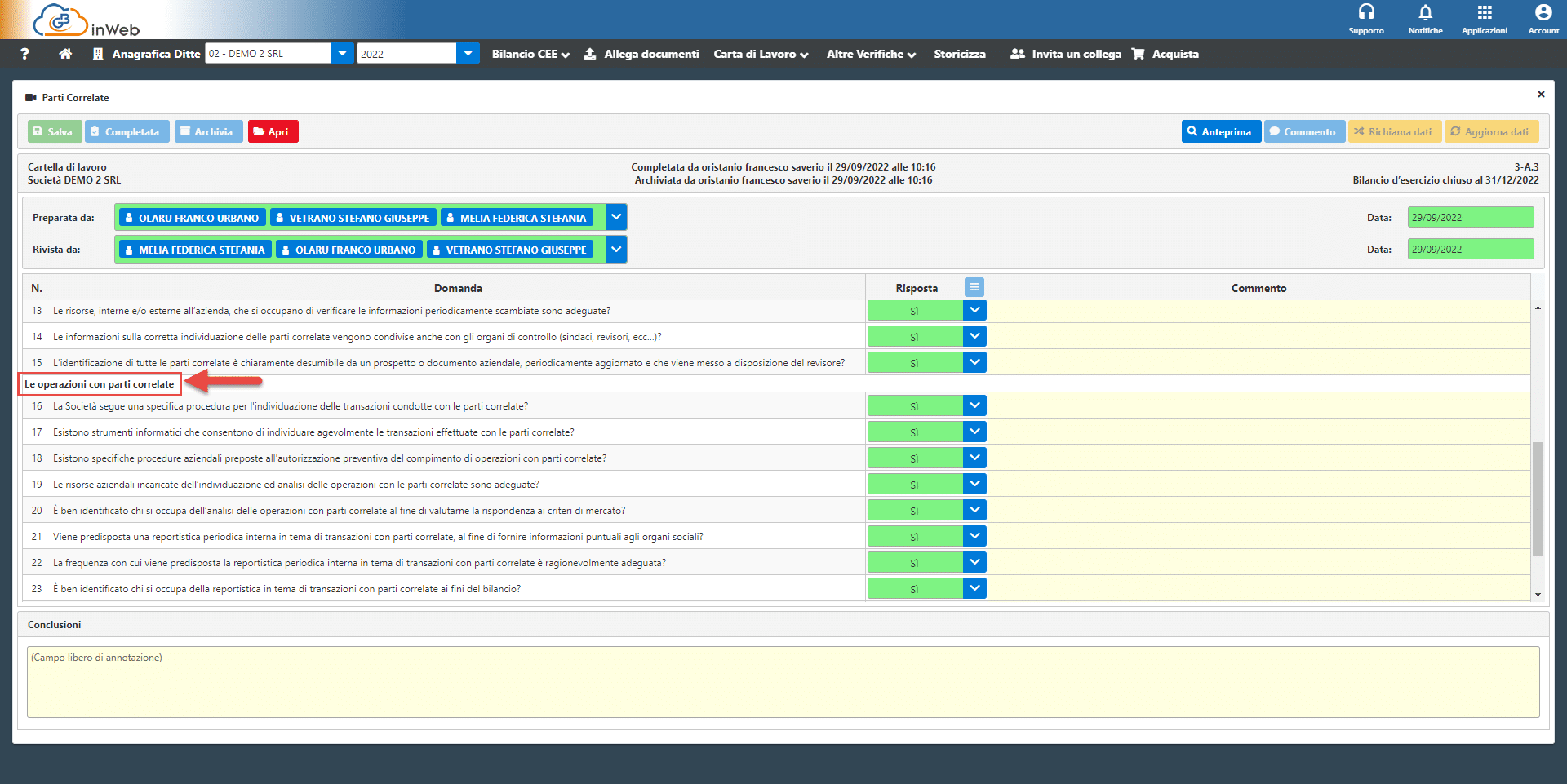

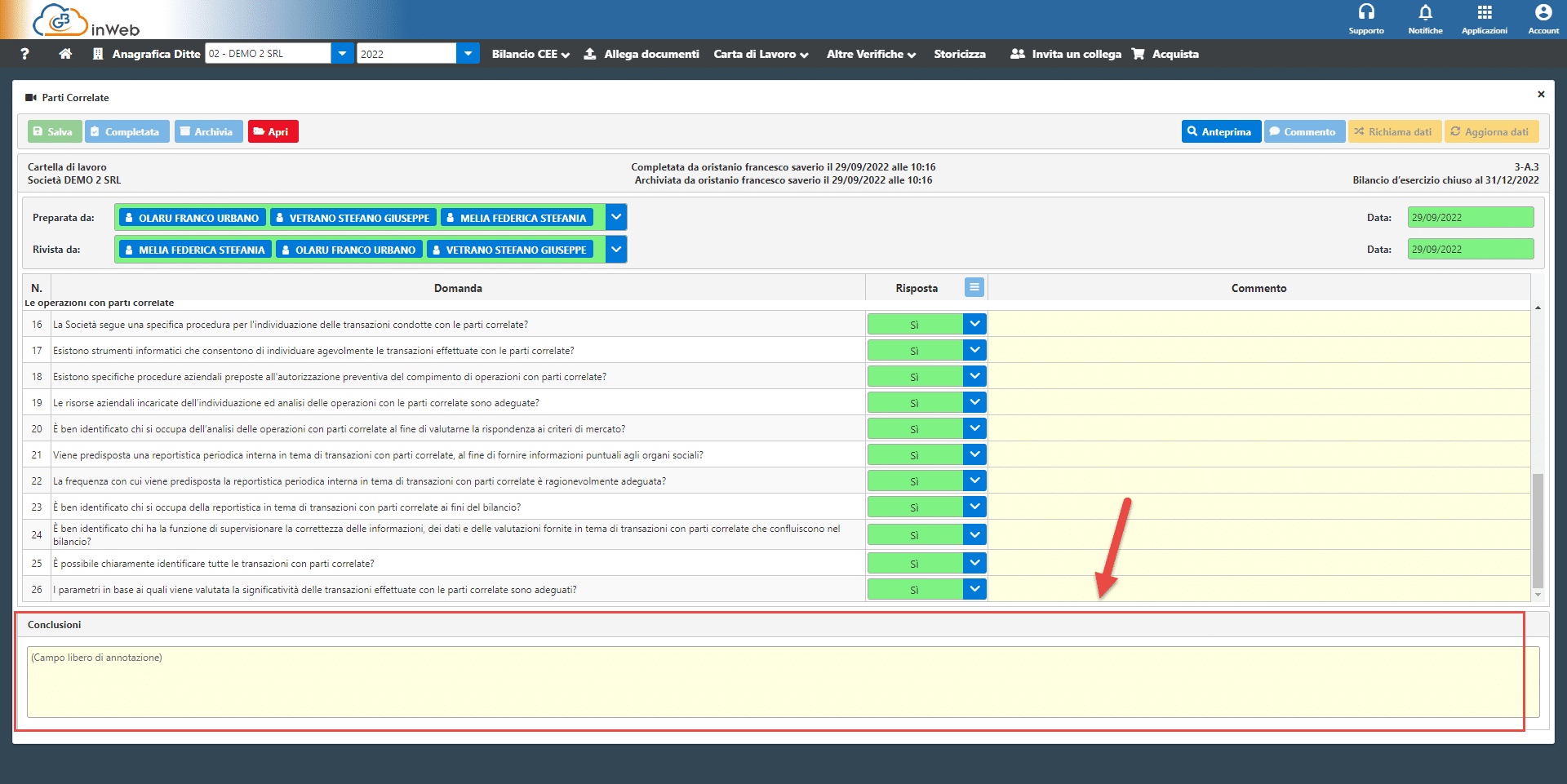

La carta di lavoro serve a identificare i rischi relativi ai rapporti e alle operazioni con parti correlate attraverso un questionario a risposta multipla

la prima parte riguarda l’identificazione delle parti correlate

la seconda parte invece relative all’operazioni con parti correlate

Il questionario permette di valutare le parti correlate con la possibilità (non obbligatoria) di poter inserire un commento libero a conclusione della valutazione

Tutte le domande a cui è stata inserita “NO” come risposta, presumono un possibile rischio intrinseco e verranno riepilogate nella carta di lavoro(3-A.4) Riepilogo Finale Rischio Intrinseco per una loro valutazione.

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo:

TAG parti correlate