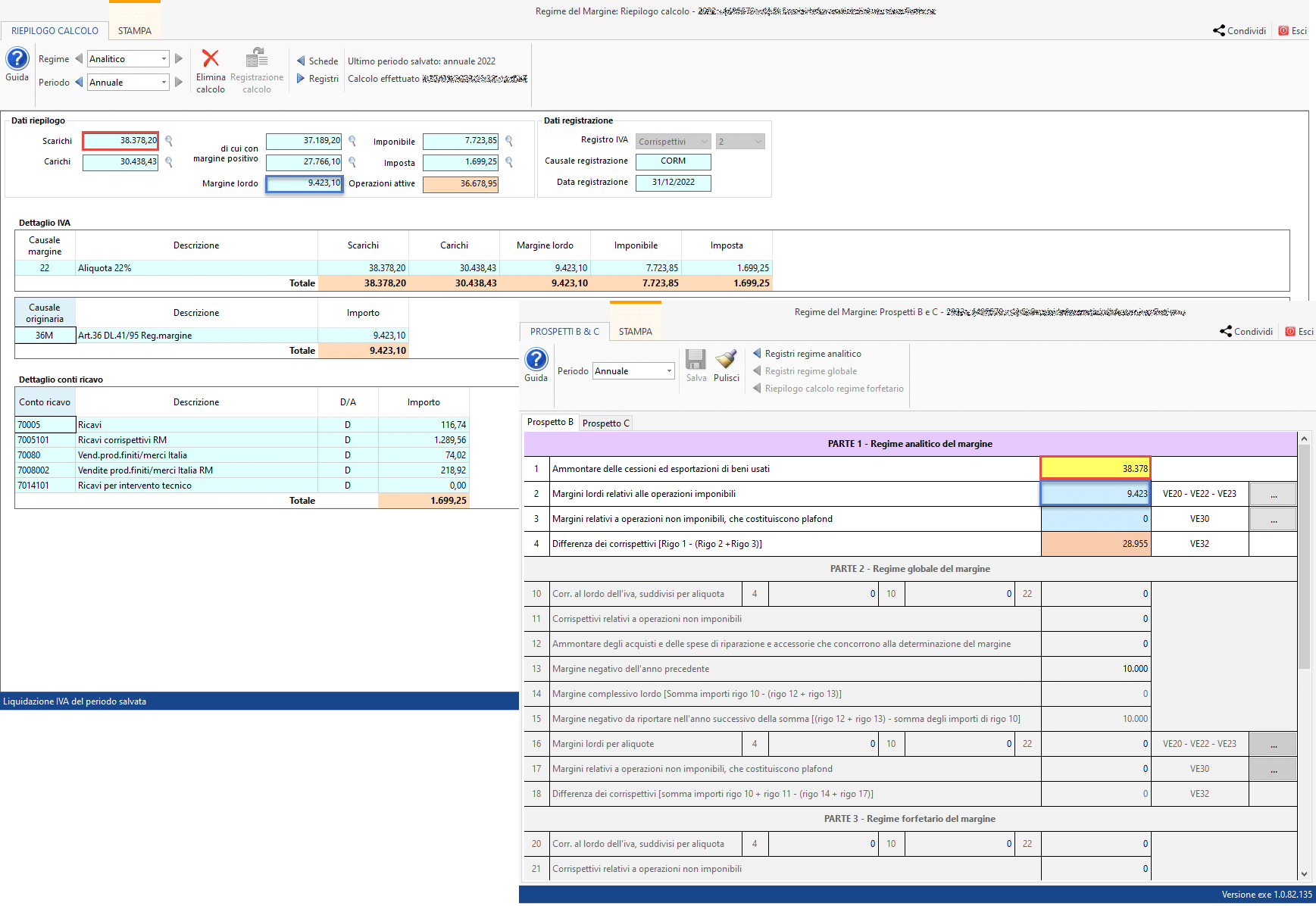

I soggetti che adottano il regime del margine di cui agli art. da 36 a 40 del DL 41/95 utilizzano il prospetto B per determinare i dati da indicare nei quadri di cui si compone la Dichiarazione Iva.

In seguito alla nuova versione della gestione del regime del margine quindi a partire dalla Dichiarazione Iva 2023 – anno imposta 2022, il prospetto B presente nel quadro VE sarà completamente integrato alla contabilità.

Gestione regime del margine

Il prospetto B, oltre ad essere presente nel quadro VE della Dichiarazione Iva, è riportato nella gestione del margine presente in contabilità.

Quest’ultimo viene alimentato dalle operazioni che rientrano nel circuito del margine ed è confrontabile con il riepilogo del calcolo annuale.

Le sezioni presenti nel prospetto B sono sbloccate in base al metodo o ai metodi gestiti dalla ditta, quindi, supponendo di gestire solo il metodo analitico:

Riepilogo operazioni del margine

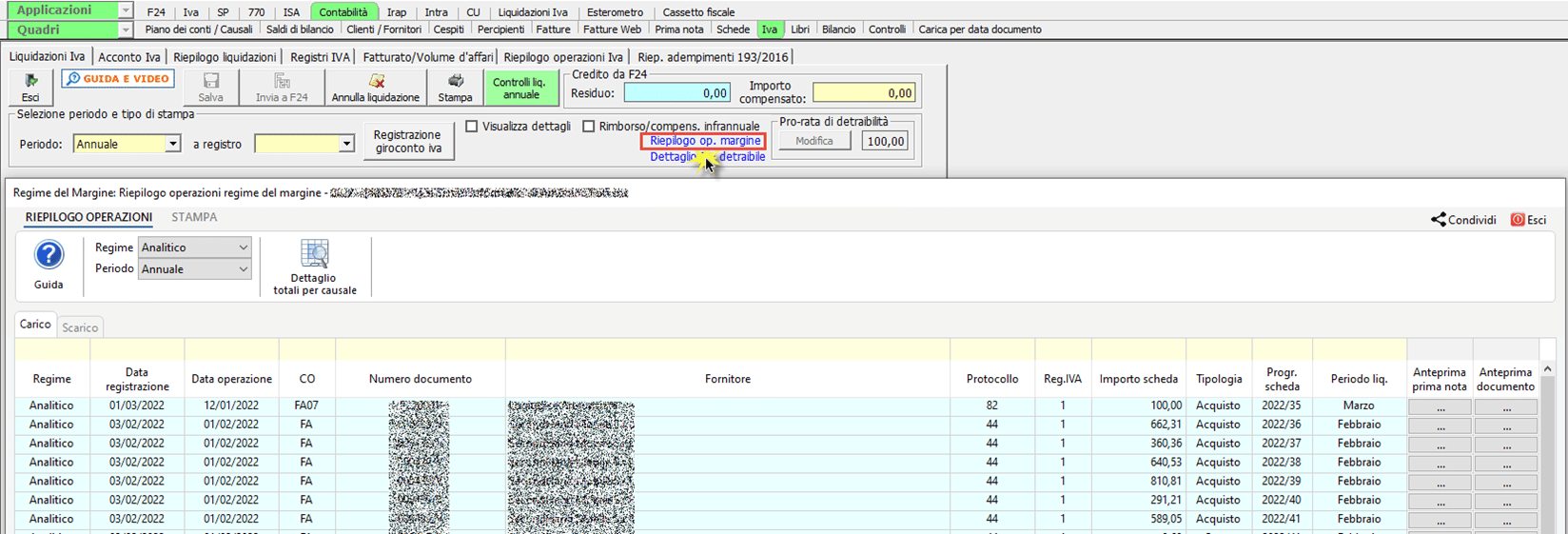

Per effettuare un ulteriore controllo con la Dichiarazione Iva, in liquidazione Iva è stato aggiunto il prospetto ‘Riepilogo operazioni margine’.

Selezionando quindi il periodo ‘annuale’ vengono mostrate le operazioni di carico e di scarico definitive:

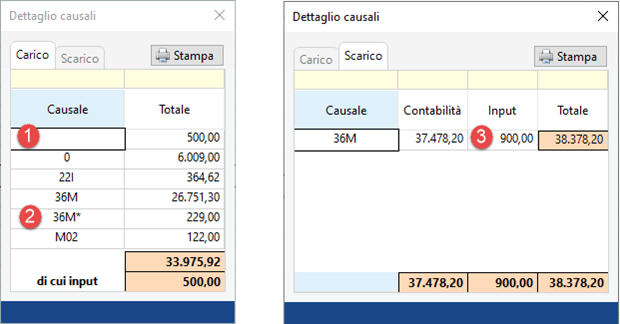

Con il pulsante ![]() vengono evidenziati i totali per ogni causale Iva utilizzata:

vengono evidenziati i totali per ogni causale Iva utilizzata:

I casi particolari che possono verificarsi sono:

1) Carichi inseriti manualmente dall’utente nella gestione del margine: queste operazioni devono essere inserite manualmente nel quadro VF della dichiarazione Iva

2) Note di credito su vendite che nella gestione del margine vengono riportate tra i carichi: l’utente può gestirle come acquisti (ad esempio per una certa quantità restituita) oppure come rettifica (ad esempio sconto concesso al cliente). Di conseguenza, anche se nella liquidazione tali operazioni vengono riportate con segno negativo tra le vendite, nella dichiarazione Iva vengono indicate nel quadro VF.

3) Scarichi inseriti manualmente nella gestione del margine: queste operazioni NON devono essere inserite manualmente nella dichiarazione Iva in quanto tutti i dati del quadro VE relativi al regime del margine vengono scaricati dal prospetto B.

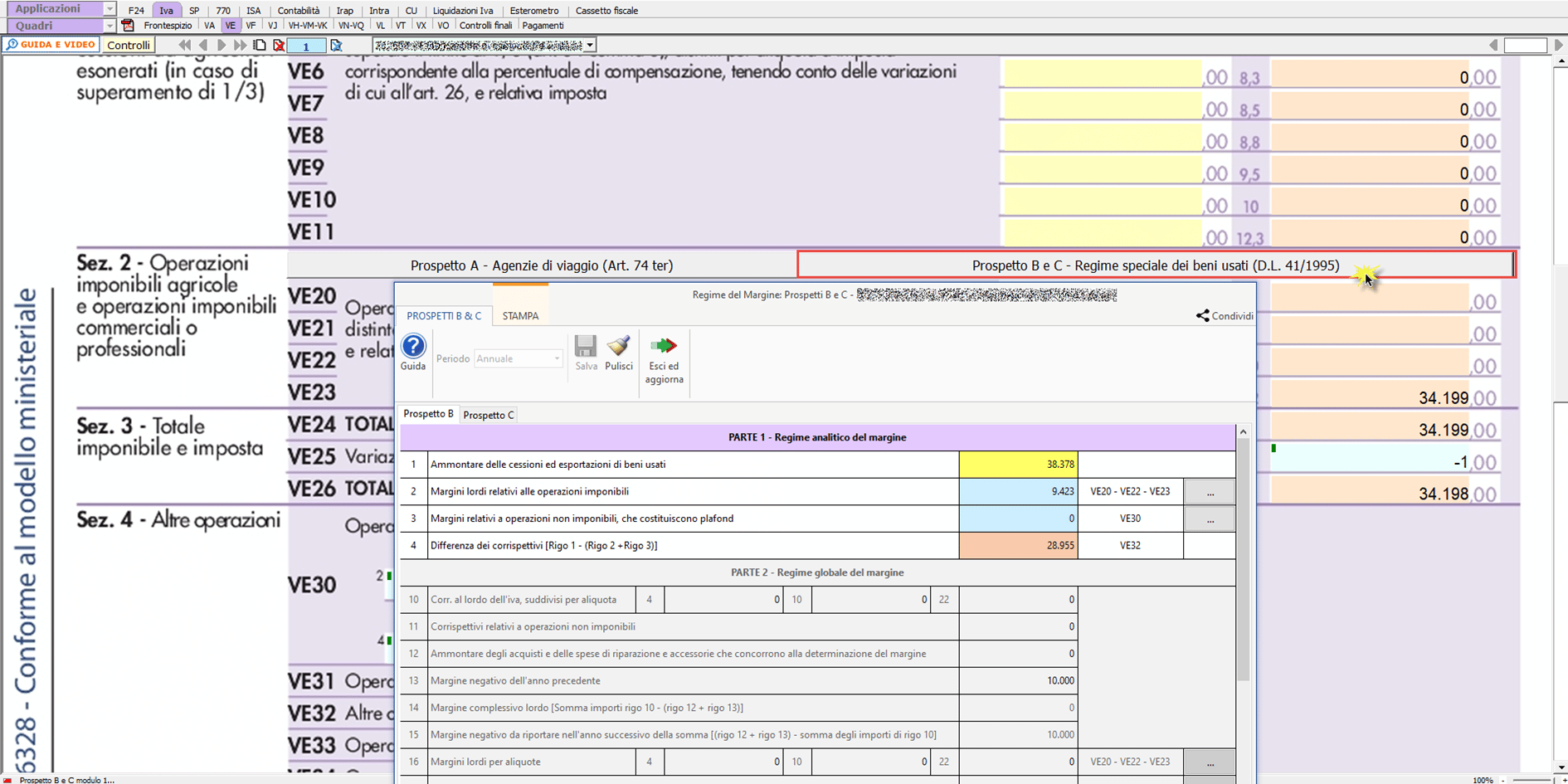

Dichiarazione Iva

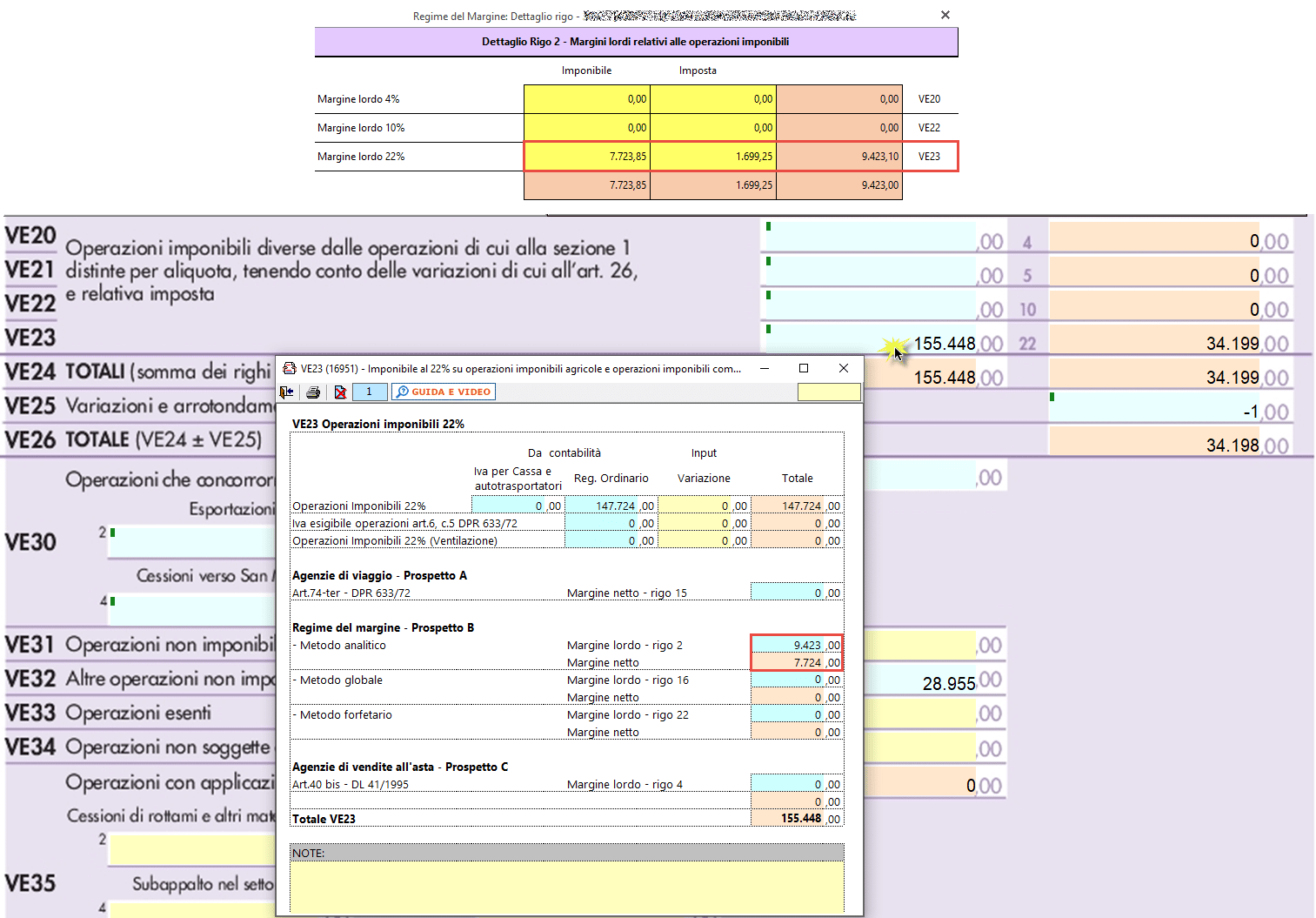

In Dichiarazione Iva i dati relativi al regime del margine relativi al quadro VE vengono scaricati direttamente dal prospetto B, il quale è consultabile attraverso apposito pulsante:

Nel caso sopra riportato, supponendo di avere un margine lordo positivo per l’aliquota al 22%:

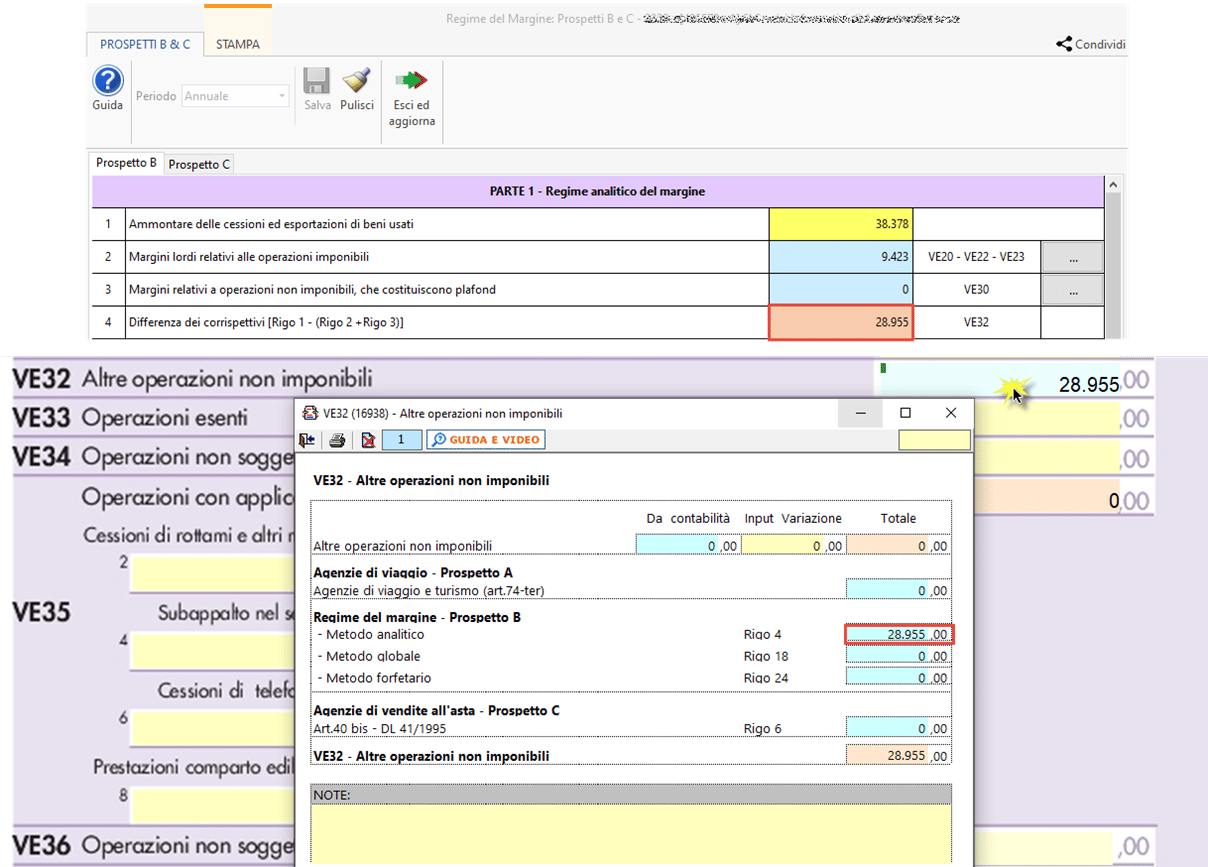

La differenza tra le cessioni e la sommatoria dei margini viene riportata in VE32, così come indicato nel rigo 4 del prospetto B:

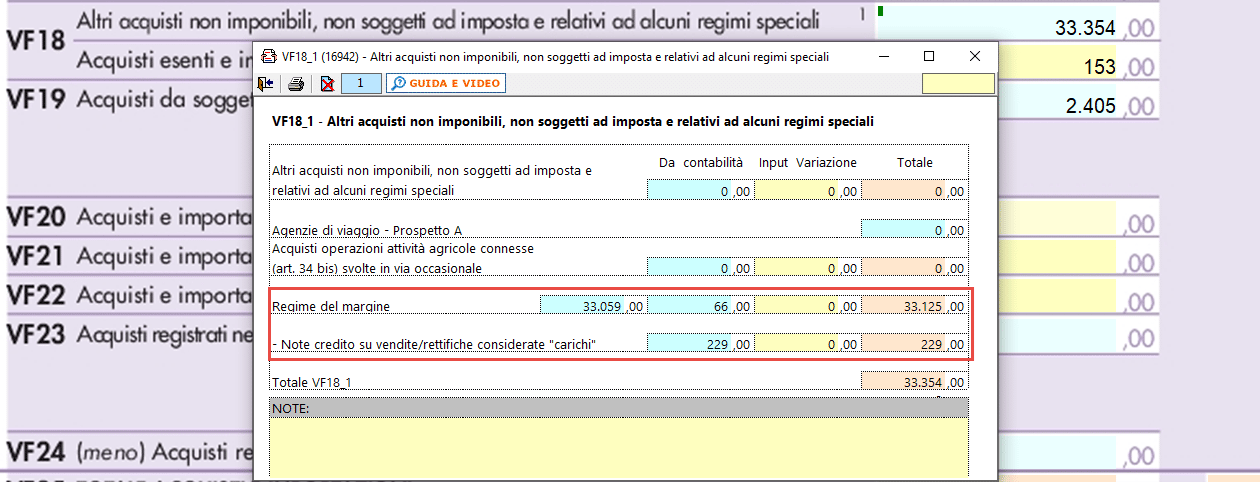

I carichi non vengono invece scaricati dal prospetto B ma vengono comunque riportati in automatico dalla contabilità.

In particolare, gli acquisti vengono indicati nei campi VF18_1 e in VF19 se effettuati da soggetti che si sono avvalsi di regimi agevolativi.

In VF18_1:

Nel primo rigo vengono riportati tutti gli acquisti registrati in contabilità che costituiscono scarichi mentre nel secondo rigo vengono riportate le note di credito su vendite che nella gestione del margine vengono riportate tra i carichi.

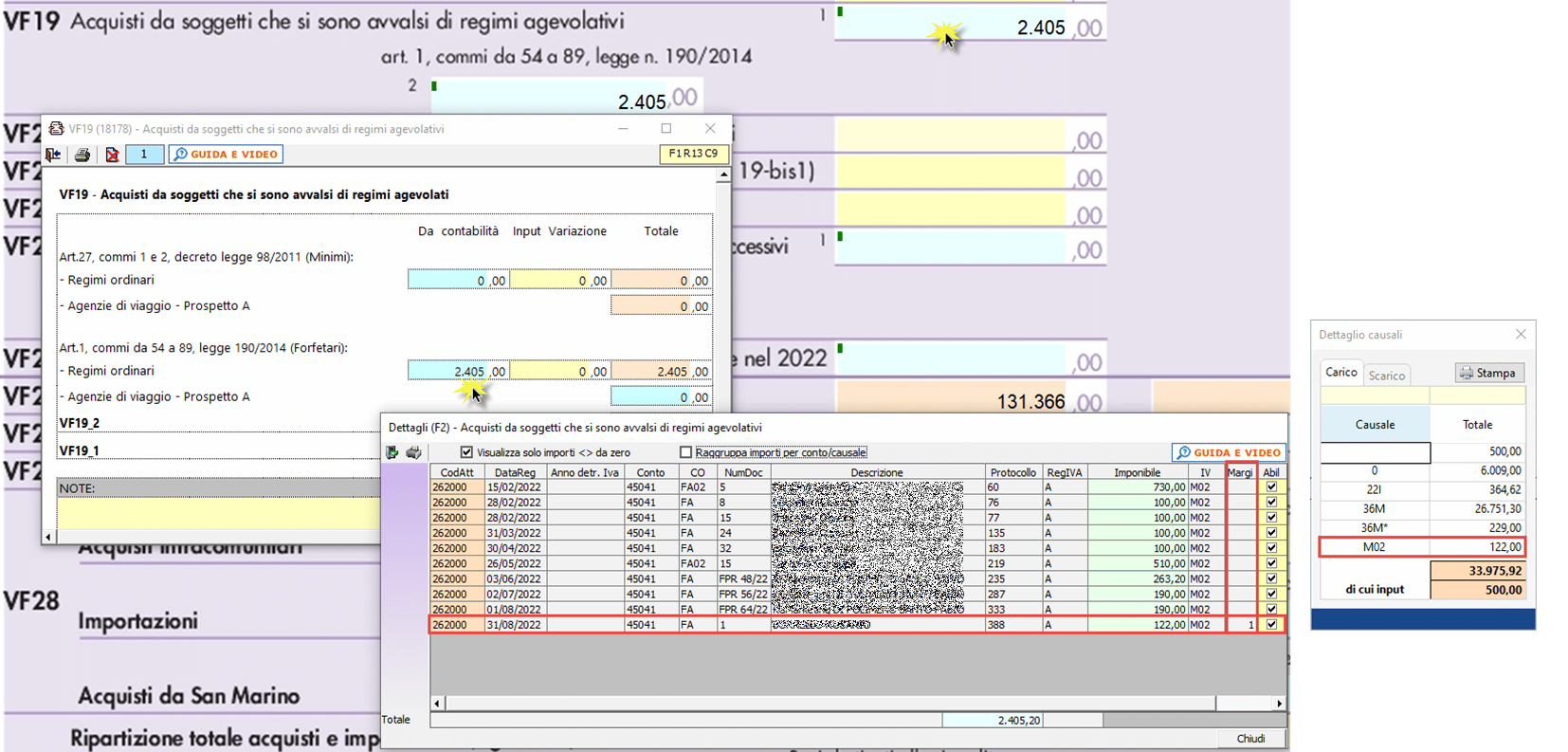

In VF19:

![]() Ricordiamo quindi di inserire gli eventuali carichi inseriti manualmente dall’utente nella gestione del margine

Ricordiamo quindi di inserire gli eventuali carichi inseriti manualmente dall’utente nella gestione del margine

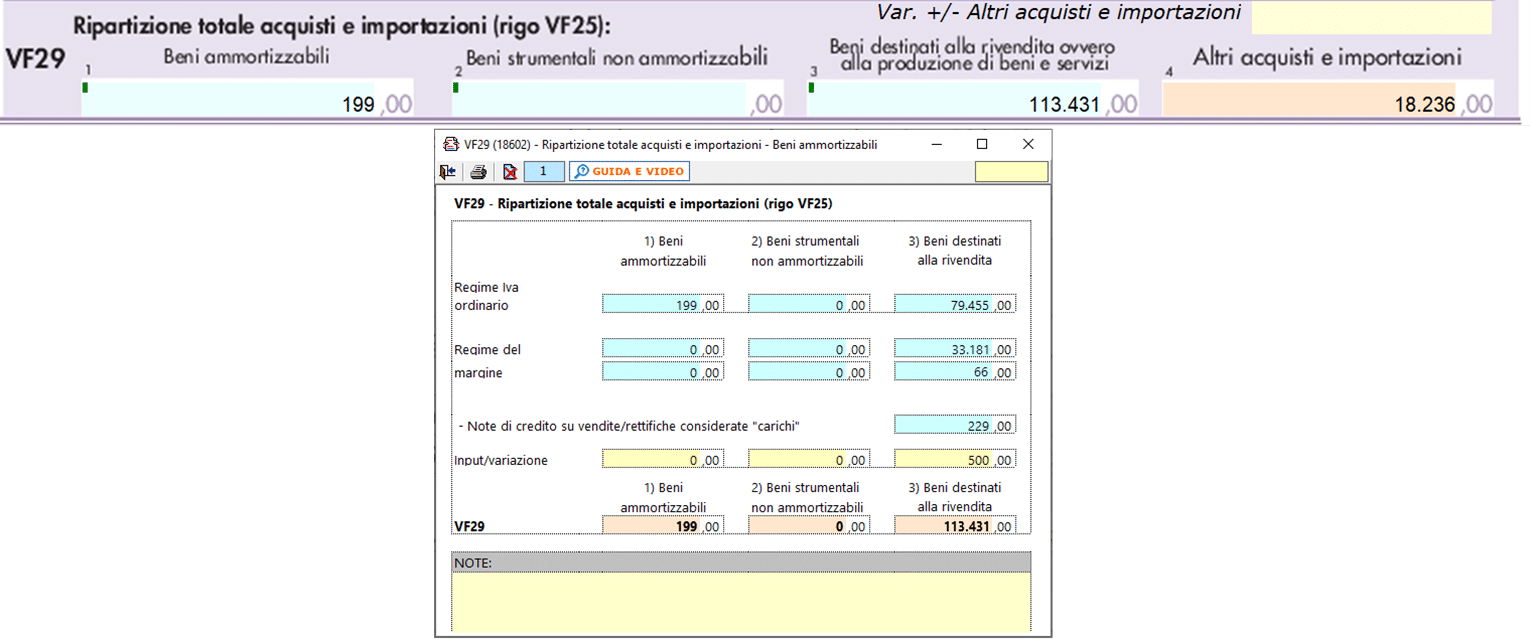

Inoltre, è stato inserito un dettaglio nel campo VF29 relativamente alle ripartizioni del totale acquisti e importazioni, con specifica sezione del regime del margine:

Per ulteriori informazioni rimandiamo alla guida online per la compilazione della Dichiarazione Iva per il regime speciale del margine e alla guida online della gestione.

Applicazioni Software collegate all’articolo:

TAG dichiarazione ivaIvaregime del margine