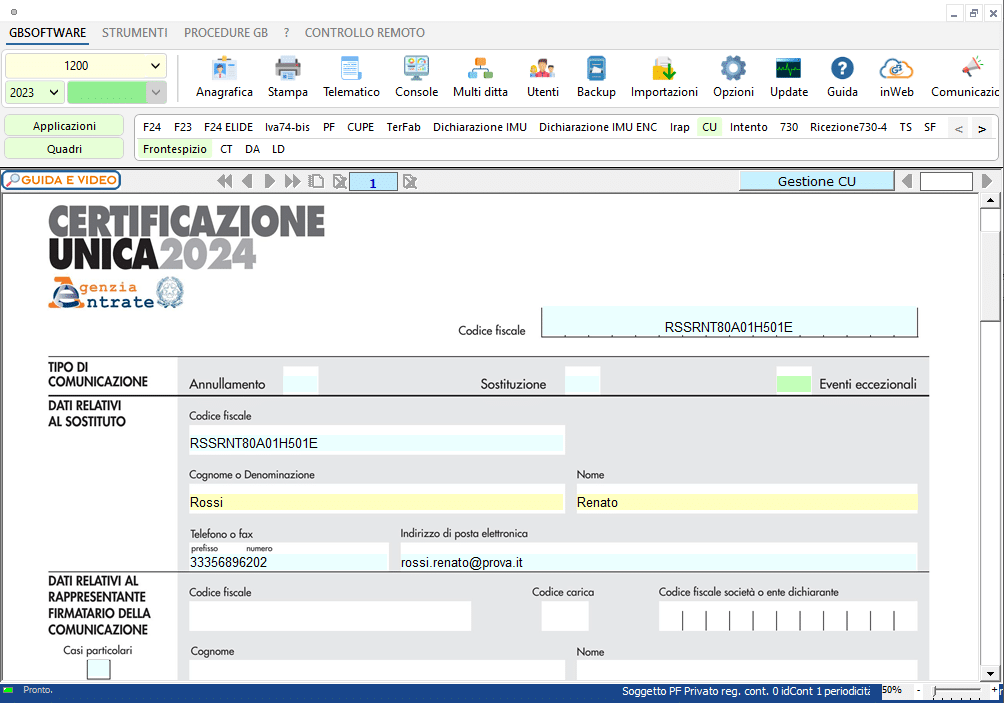

Con il provvedimento Prot. n. 8253/2024 del 15 Gennaio 2024, l’Agenzia delle Entrate ha approvato il modello e le istruzioni ministeriali definitive della Certificazione Unica 2024 anno imposta 2023. Successivamente sono state approvate le relative specifiche tecniche utili per la trasmissione telematica.

Effettuando l’update del software, da oggi è possibile procedere con l’elaborazione del modello.

Entro il 18 marzo 2024 (il 16 cade di sabato), i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate il modello della Certificazione Unica 2024. La stessa data è prevista per la consegna del modello al percipiente.

Le principali novità

La Cu 2024 ha dovuto fare spazio a numerose novità. Tra le più ricordiamo la tassazione agevolata delle mance per i lavoratori dipendenti del settore turistico, la riorganizzazione del lavoro sportivo dilettantistico e professionistico, l’innalzamento a 3mila euro dei fringe benefit erogati a favore dei lavoratori dipendenti con figli a carico, l’indicazione del trattamento integrativo speciale erogato ai lavoratori del settore turistico, ricettivo e termale e la rideterminazione della riduzione Irpef spettante al comparto sicurezza e difesa.

Chi deve compilare la comunicazione?

Sono tenuti all’invio del flusso telematico:

- i soggetti che hanno corrisposto somme o valori soggetti a ritenuta alla fonte;

- i soggetti che hanno corrisposto contributi previdenziali e assistenziali e/o premi assicurativi dovuti all’Inail;

- i soggetti che hanno corrisposto somme e valori per i quali non è prevista l’applicazione delle ritenute alla fonte ma che sono assoggettati alla contribuzione dovuta all’INPS;

- i soggetti che sono tenuti ad assicurare contro gli infortuni e le malattie professionali i lavoratori per i quali ricorre la tutela obbligatoria, nonché l’obbligo della denuncia nominativa ai sensi della L. n.63 del 1993;

- tutte le Amministrazioni sostituti d’imposta comunque iscritte alle gestioni confluite nell’INPS gestione Dipendenti Pubblici, nonché gli enti con personale iscritto all’INPS gestione dipendenti pubblici;

- I soggetti sostituti d’imposta con dipendenti iscritti alla sola gestione assicurativa ENPDEP;

Certificazione Unica anno imposta 2023 con Dichiarazioni GB

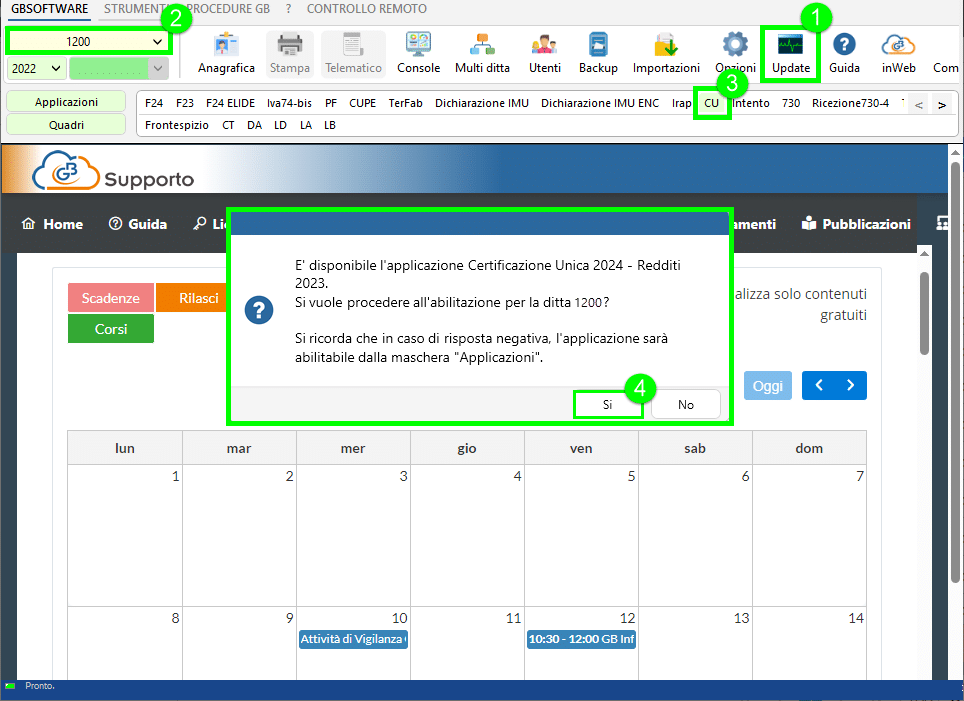

Da oggi è disponibile l’applicazione “Certificazione Unica 2024”.

Ricordiamo i passaggi per l’abilitazione:

- Eseguire l’UPDATE del software dal pulsante

- Aprire la ditta in cui si vuole abilitare l’applicazione Certificazione Unica 2024, anno imposta 2023;

Le modalità di abilitazione dell’applicazione sono due:

- Se l’applicazione “Certificazione Unica” è stata già utilizzata nell’anno 2022, per abilitarla è sufficiente cliccare su

. Il software chiede se abilitarla subito per il nuovo anno con un messaggio: rispondendo “sì” sarà automaticamente abilitata; rispondendo “no” sarà necessario procedere con l’abilitazione illustrata al successivo punto.

. Il software chiede se abilitarla subito per il nuovo anno con un messaggio: rispondendo “sì” sarà automaticamente abilitata; rispondendo “no” sarà necessario procedere con l’abilitazione illustrata al successivo punto.

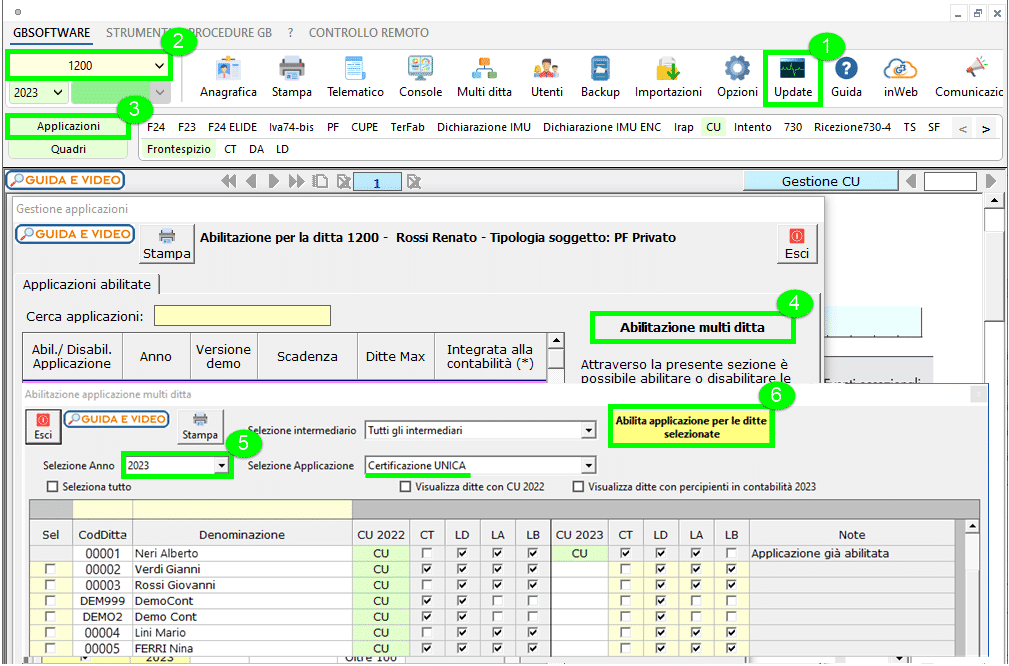

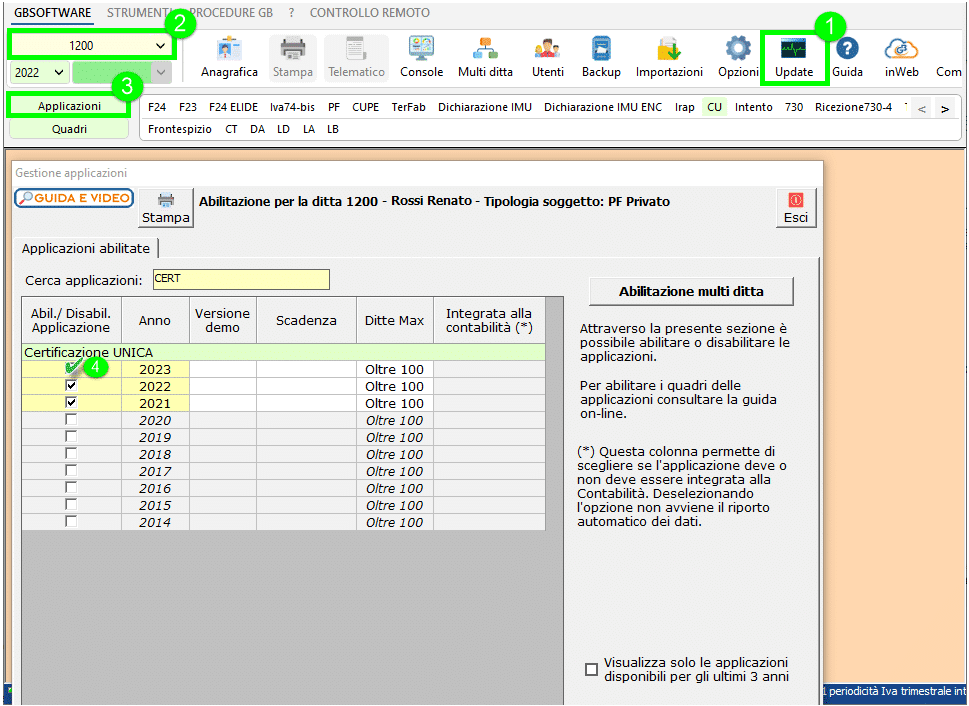

- Dalla gestione “Applicazioni”:

- Abilitazione multipla: cliccando il pulsante , è possibile abilitare l’applicazione per più ditte contemporaneamente.

![]() Prima di selezionare le ditte, è necessario mettere il check in corrispondenza dei quadri da abilitare. Il software propone in automatico il check su ”lavoro autonomo” se verifica la presenza di percipienti in contabilità.

Prima di selezionare le ditte, è necessario mettere il check in corrispondenza dei quadri da abilitare. Il software propone in automatico il check su ”lavoro autonomo” se verifica la presenza di percipienti in contabilità.

- Abilitazione singola: apponendo il check in corrispondenza di “Certificazione Unica” anno imposta 2023.

In fase di abilitazione il software chiede all’utente di selezionare la tipologia di certificazione che si vuole predisporre:

- Certificazione lavoro dipendente, assimilati ed assistenza fiscale

- Certificazione lavoro autonomo, provvigioni e redditi diversi

- Certificazione redditi locazioni brevi

L’utente può abilitare una o più certificazioni.

Per maggiori informazioni consultare la guida online dell’applicazione Certificazione Unica.

Applicazioni Software collegate all’articolo:

TAG certificazione unicaCUCU 2024