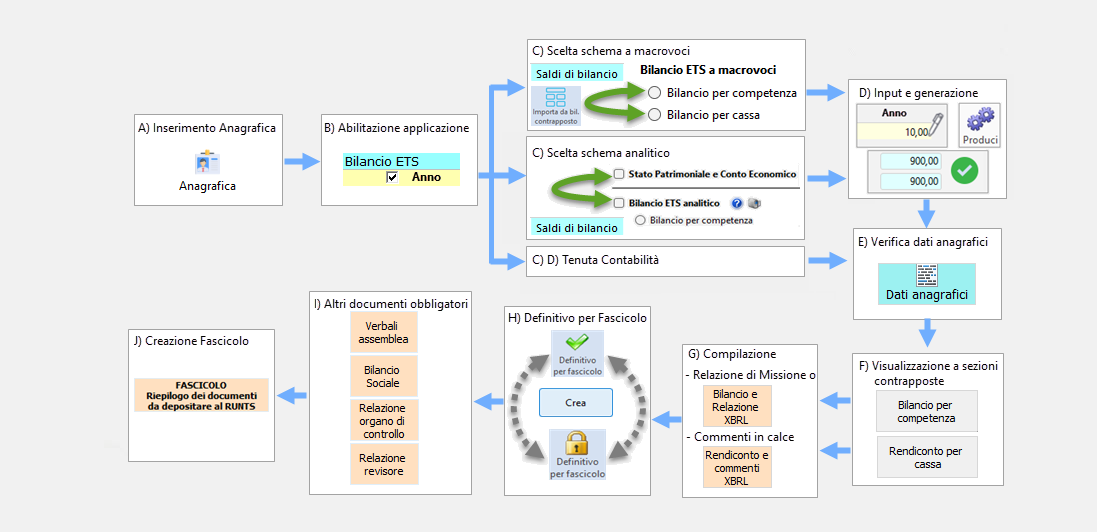

L’applicazione Bilancio ETS 2023, con i due schemi alternativi di Bilancio per competenza e Rendiconto per cassa, consente di predisporre il fascicolo completo di documenti Pdf/A per il RUNTS, la Relazione di Missione o i Commenti in calce e il Bilancio Sociale, in linea con le disposizioni del Codice del Terzo Settore, del Ministero del Lavoro e del CNDCEC.

Il bilancio ed il rendiconto, sono conformi all’OIC 35, alle bozze di tassonomia rese disponibili in pubblica consultazione da XBRL ITALIA ETS_2022-05-31 e alla dottrina dominante. Gli ENC 398 iscritti al RUNTS, da quest’anno trovano automatismi per presentare il Bilancio ETS senza dover reinserire i saldi.

Riepilogo normativa bilancio

Gli Enti del Terzo Settore, o ETS, ai sensi dell’art. 13 del D.Lgs. 117/2017 (Codice del Terzo Settore o CTS) dall’iscrizione devono presentare un:

- Bilancio per competenza (o ordinario) oppure possono adottare un

- Rendiconto per cassa se i ricavi, rendite, proventi o entrate comunque denominate sono inferiori (nell’anno precedente) a 220.000,00 euro.

Gli schemi rigidi sono previsti dal D.M.05/03/2020 e prevedono anche le sezioni contrapposte.

Il bilancio e gli allegati (Verbale di assemblea, Relazioni dell’organo di controllo e/o del revisore, in alcuni casi anche il Bilancio Sociale) devono essere presentati al RUNTS (Registro Unico del Terzo settore – registro Telematico attivo dal 23.11.2021) entro il termine del 30 giugno di ogni anno: essendo il 30/06/2024 domenica il termine per la presentazione del bilancio 2023 slitta automaticamente a lunedì 01/07/2024.

Corretto Flusso del Bilancio

Il flusso del Bilancio ETS, analogamente a quello del Bilancio Europeo, può essere così schematizzato:

![]() N.B. La modalità Macro è presente anche per il competenza sempre con importazione dei saldi dal contrapposto laddove vi sia una contabilità/saldi analitici inseriti, oppure input manuale in loro assenza.

N.B. La modalità Macro è presente anche per il competenza sempre con importazione dei saldi dal contrapposto laddove vi sia una contabilità/saldi analitici inseriti, oppure input manuale in loro assenza.

Il macrovoci sarà utilizzato soprattutto da chi ha urgenza di procedere con l’adempimento e non ha altri adempimenti fiscali o contabili rispetto all’Ente del Terzo Settore gestito.

Anagrafica

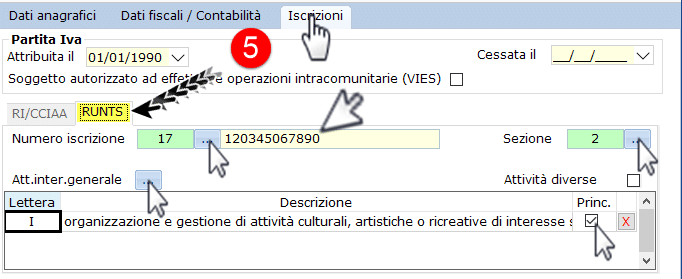

I dati anagrafici del Bilancio ETS vengono scaricati dall’Anagrafica Ditte (1) che deve essere compilata correttamente, in quanto occorre posizionarsi nell’annualità del bilancio ets 2023 (2) nella TAB Dati fiscali / Contabilità, cliccando Situazione Ditta selezionare una delle nature giuridiche ETS (3)

quindi impostare il regime contabile tra quelli proposti (4)

![]() N.B. anche se non si intende inserire una contabilità ciò è necessario

N.B. anche se non si intende inserire una contabilità ciò è necessario

I dati diversi da C.F., PIVA, Forma giuridica (e regime contabile) sono prelevati alla storicizzazione più recente quindi, ad esempio posizionandosi sulla storicizzazione 2024 nella tab RUNTS (5) si può completare l’inserimento dei dati che si intende riportare nel frontespizio del bilancio:

Abilitazione Applicazione

Dopo aver caricato in anagrafica il nostro ETS, si può procedere all’abilitazione dell’applicazione

L’abilitazione del bilancio ETS è alternativa a quella del Bilancio Europeo (disabilitare quest’ultimo se è stato erroneamente abilitato per l’ENTE).

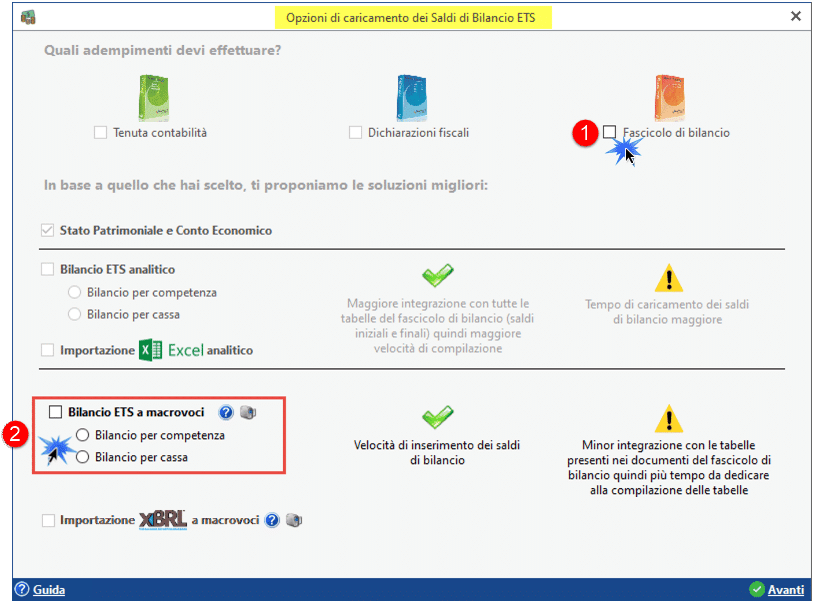

Scelta schema

La scelta schema in caso di Rendiconto per cassa o in caso di qualunque macrovoce si opera da ![]()

In tale menù si sceglie tra:

- Rendiconto per cassa se regimi 42,44 (o 99 se ETS inserito come ENC 398) sempre a macrovoce, ma agevolata dall’Importazione automatica dei saldi dal contrapposto contabile ai saldi macro.

- Bilancio per competenza se regimi 41,43 (o 98 se ETS inserito come ENC 398) Macrovoce (anche in tale ultimo caso è possibile l’Importazione automatica dei saldi dal contrapposto contabile ai saldi macro).

Cliccando sul simbolo  si viene inviati alla guida online al bilancio ETS. Cliccando sul simbolo

si viene inviati alla guida online al bilancio ETS. Cliccando sul simbolo ![]() si viene diretti all’ultimo video tutorial registrato.

si viene diretti all’ultimo video tutorial registrato.

Caricamento e generazione saldi di bilancio Macro

Il Bilancio per Competenza, macro prevede sia Stato Patrimoniale che Rendiconto Gestionale (Conto Economico):

Mentre si inseriscono i dati da input (1), vengono calcolate le quadrature tra Risultato Patrimoniale ed Economico.

Solo se figurano entrambe le quadrature (2) è possibile Generare i saldi per ratificarli (3).

![]() N.B. L’avanzo/disavanzo (utile/perdita ETS) non devono essere inseriti, in quanto calcolati automaticamente dalla procedura.

N.B. L’avanzo/disavanzo (utile/perdita ETS) non devono essere inseriti, in quanto calcolati automaticamente dalla procedura.

Nel Rendiconto per Cassa, non figura S/P e C/E ma solo Entrate ed Uscite finanziarie.

Figurano quadrature più sofisticate in quanto mancando S/P e C/E, l’avanzo/disavanzo delle Entrate ed Uscite, deve essere coerente con l’evoluzione delle Disponibilità Liquide. Eventuali differenze vengono corrette e segnalate in calce.

![]() N.B. Le quadrature vengono:

N.B. Le quadrature vengono:

- conteggiate solo nell’esercizio corrente

- corrette automaticamente ed imputate ai righi Entrate/Uscite diverse di gestione con messaggistica ulteriormente migliorata (vedi l’apposita news).

![]() N.B. Se il caricamento è a macrovoci, cioè per totale rigo del bilancio, allora assicura velocità di inserimento dei saldi ma impedisce il proseguimento con una successiva contabilità. inoltre, i due schemi sono alternativi, perché corrispondono a logiche contabili incompatibili: durante il caricamento non è possibile il cambio schema!

N.B. Se il caricamento è a macrovoci, cioè per totale rigo del bilancio, allora assicura velocità di inserimento dei saldi ma impedisce il proseguimento con una successiva contabilità. inoltre, i due schemi sono alternativi, perché corrispondono a logiche contabili incompatibili: durante il caricamento non è possibile il cambio schema!

Importazione da Bilancio Contrapposto in Macrovoce

ll caricamento a macrovoci, prevede la nuova funzione  : cliccandoci, i saldi del macrovoce vengono importati dal contrapposto contabile:

: cliccandoci, i saldi del macrovoce vengono importati dal contrapposto contabile:

![]() N.B. Posto che è sempre consentito l’input manuale, al termine del popolamento delle colonne, procedere con Genera Saldi (5) in modo da ratificare i saldi per la Relazione di missione/Commenti in calce (del rendiconto per cassa).

N.B. Posto che è sempre consentito l’input manuale, al termine del popolamento delle colonne, procedere con Genera Saldi (5) in modo da ratificare i saldi per la Relazione di missione/Commenti in calce (del rendiconto per cassa).

ENC 398 che predispone il Bilancio ETS

In caso di ETS (iscritto RUNTS) ma che è stato inserito in anagrafica come ENC solo per impostare il regime iva L.398, dal 2023:

- per regimi contabili

- 98 (Legge 398/91 Bilancio competenza)

- 99 (Legge 398/91 Bilancio cassa)

- in anagrafica appare una nuova opzione da selezionare: “Iscritta RUNTS”

- si può abilitare il Bilancio ETS nella stessa anagrafica

- si possono importare i saldi convertendoli dal contrapposto ENC ai macro ETS

Esempio anagrafica 398CO Ente non commerciale, in regime contabile 98, viene messo il check in “Iscritta RUNTS“:

- si abilita la compilazione della TAB RUNTS

- Si può abilitare il Bilancio ETS

![]() N.B. Per gli altri ENC esso rimane un’applicazione non compatibile.

N.B. Per gli altri ENC esso rimane un’applicazione non compatibile.

- Dai saldi macrovoce, si importano i valori del contrapposto contabile ENC (2) che verranno convertiti allo schema ETS (3):

![]() N.B. Il regime contabile 98 opta per saldi competenza, il regime contabile 99 opta per saldi del Rendiconto per Cassa. Per gli altri ENC il Bilancio ETS rimane un’applicazione non compatibile.

N.B. Il regime contabile 98 opta per saldi competenza, il regime contabile 99 opta per saldi del Rendiconto per Cassa. Per gli altri ENC il Bilancio ETS rimane un’applicazione non compatibile.

Dati Anagrafici

Inseriti i valori numerici, si passa alla verifica dei dati anagrafici ETS, già inseriti in  tramite apposita TAB dedicata al RUNTS. Gli stessi vengono riepilogati all’interno del Bilancio ETS 2023 in

tramite apposita TAB dedicata al RUNTS. Gli stessi vengono riepilogati all’interno del Bilancio ETS 2023 in

Relazione di Missione integrata alla contabilità nel Competenza

In caso di contabilità/saldi analitici e regime contabile competenza (41, 43) allora per entrare in Relazione di Missione (simile alla Nota Integrativa):

- Non si deve entrare necessariamente nei saldi di bilancio (se non per modificare a mano determinati importi)

- Si può accede direttamente dal menù “Bilancio e Relazione XBRL” (3)

- Si ritrova l’impostazione del Bilancio Europeo GB, con:

- testi base preimpostati aggiornati alla normativa;

- tabelle base conformi alle bozze di tassonomia xbrl;

- tabelle aggiuntive utili a migliorare l’informativa.

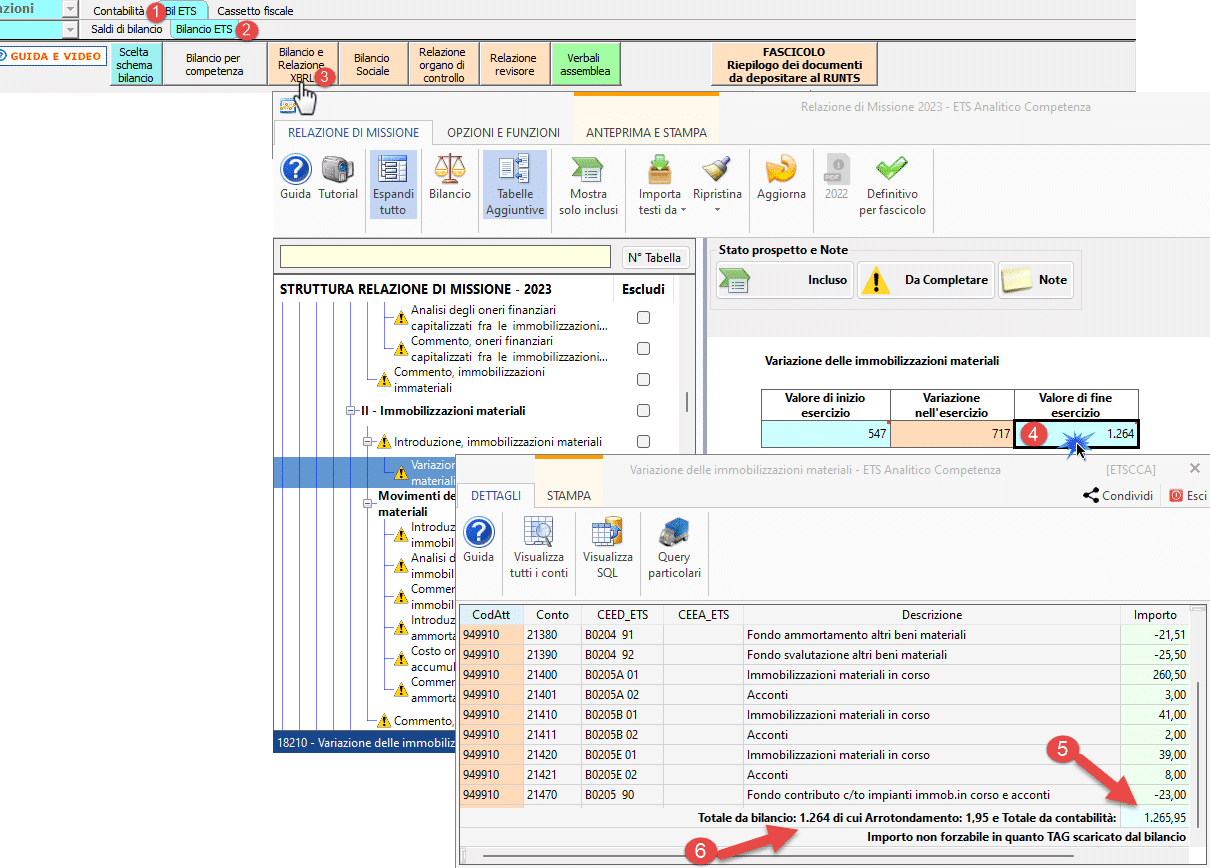

La struttura è conforme allo schema rigido di cui al MODELLO C del D.M. 05/03/2020. In Relazione di Missione è disponibile l’integrazione alla contabilità/saldi analitici, pertanto con doppio click nelle celle delle tabelle si potrà vedere l’elenco dei conti i cui saldi determinano la totalizzazione:

Come per il Bilancio Europeo la procedura utilizza il criterio dell’euro (6) per valorizzare i giusti arrotondamenti del bilancio, rispetto alla contabilità al centesimo (5).

![]() N.B. Nel Bilancio per competenza le tabelle aggiuntive devono essere incluse dall’utente, tra queste figura una sezione per il calcolo degli indici di bilancio, implementati da GB in quanto previsto dalla normativa per gli Enti più strutturati.

N.B. Nel Bilancio per competenza le tabelle aggiuntive devono essere incluse dall’utente, tra queste figura una sezione per il calcolo degli indici di bilancio, implementati da GB in quanto previsto dalla normativa per gli Enti più strutturati.

Commenti in calce al Rendiconto per Cassa Macro

Analogamente al Bilancio Micro-imprese, nel Rendiconto per Cassa non esiste una Relazione di missione/Nota Integrativa ma Commenti in calce che presentano testi base diversificati rispetto al Bilancio per competenza e tabelle aggiuntive utili a migliorare l’informativa soprattutto in tema di non commercialità dell’ente o di secondarietà delle attività diverse. Infine, particolare cura è stata riservata alla rendicontazione delle raccolte fondi.

![]() N.B. Nel Rendiconto per Cassa, le tabelle aggiuntive sono già incluse di default, ad esempio la verifica dell’attività diversa.

N.B. Nel Rendiconto per Cassa, le tabelle aggiuntive sono già incluse di default, ad esempio la verifica dell’attività diversa.

Definitivo per fascicolo PDF/A e Stampa tradizionale

Cliccando il pulsante  come nel bilancio europeo, si crea il definitivo del bilancio. Appare una cartella

come nel bilancio europeo, si crea il definitivo del bilancio. Appare una cartella  cliccando sulla quale si viene diretti al Rendiconto ETS o al Bilancio ETS in formato PDF/A. E’ sempre possibile annullare il definitivo e tornare in modalità modifica, cliccando il lucchetto

cliccando sulla quale si viene diretti al Rendiconto ETS o al Bilancio ETS in formato PDF/A. E’ sempre possibile annullare il definitivo e tornare in modalità modifica, cliccando il lucchetto  .

.

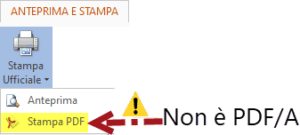

Non essendo approvata la tassonomia xbrl definitiva, l’unico formato accettato è il pdf/a, ma solo cliccando il pulsante si ottiene il file pdf/a ufficiale.

![]() N.B. Con la stampa tradizionale si ottiene un pdf “normale” che non verrà accettato dal RUNTS.

N.B. Con la stampa tradizionale si ottiene un pdf “normale” che non verrà accettato dal RUNTS.

Circa il layout del pdf/a GB ha riprodotto autonomamente una rappresentazione simile a quella di Tebeni/Infocamere in modo da avere maggiore familiarità con standard conosciuti: il bilancio è molto leggibile, i testi delle relazioni sono ordinati mentre le tabelle – anche aggiuntive – sono uniformate rispetto a forma, colori e logiche.

![]() N.B. Il rendering definitivo potrà cambiare post approvazione della Tassonomia XBRL e la messa a disposizione di visualizzatori e validatori da parte del RUNTS/Ministero del Lavoro, competente in materia.

N.B. Il rendering definitivo potrà cambiare post approvazione della Tassonomia XBRL e la messa a disposizione di visualizzatori e validatori da parte del RUNTS/Ministero del Lavoro, competente in materia.

Fascicolo – Riepilogo dei documenti da depositare al RUNTS

Si può uscire dalla Relazione di Missione o dai Commenti in Calce al Rendiconto per Cassa e procedere con gli altri file obbligatori, che -storicizzati- diventeranno i file pdf/a da presentare tassativamente al RUNTS insieme al pdf/a del Bilancio:

- Verbale di assemblea di approvazione del bilancio (sempre presente);

- Bilancio Sociale (obbligatorio per enti di dimensioni significative);

- Relazione organo di controllo (dipende dalla natura dell’ente o dalle dimensioni);

- Eventuale Relazione del Revisore (dipende dalla natura dell’ente o dalle dimensioni).

Qualsiasi documento, per entrare nel ![]() deve essere salvato, aperto nel menù

deve essere salvato, aperto nel menù  e impostato come Definitivo per fascicolo:

e impostato come Definitivo per fascicolo:

![]() N.B. Si ricorda che i membri dell’organo amministrativo (amministratori) o dell’organo di controllo (sindaci) sono integrati nelle tabelle dei documenti pdf/a, anche con il calcolo del quorum costitutivo e deliberativo, a condizione che siano caricati in anagrafica alla giusta storicizzazione 2024.

N.B. Si ricorda che i membri dell’organo amministrativo (amministratori) o dell’organo di controllo (sindaci) sono integrati nelle tabelle dei documenti pdf/a, anche con il calcolo del quorum costitutivo e deliberativo, a condizione che siano caricati in anagrafica alla giusta storicizzazione 2024.

![]() N.B. Gli associati non sono integrati, e non devono essere inseriti in anagrafica, poiché contrariamente a quanto avviene nelle PMI società di capitali, gli associati degli ETS possono essere un numero elevatissimo anche in strutture modeste.

N.B. Gli associati non sono integrati, e non devono essere inseriti in anagrafica, poiché contrariamente a quanto avviene nelle PMI società di capitali, gli associati degli ETS possono essere un numero elevatissimo anche in strutture modeste.

Diversamente dal file del Bilancio, che è automaticamente pdf/a, gli altri documenti obbligatori devono essere convertiti in pdf/a, all’interno del fascicolo.

Si apre una maschera in cui occorre scegliere se creare un solo pdf/a per tutti e quattro i documenti, o quattro pdf/a distinti. Dovremo quindi cliccare sul pulsante Produci il PDF in formato PDF/A per collocarli nella stessa cartella in cui era già presente la RelazioneMissione_PDFA.pdf:

Una volta convertiti in pdf/a, per accedere alla cartella che contiene tutti i file pdf/a, cliccare sul link nel riquadro precedente (4) oppure, in relazione di missione/commenti in calce, sul pulsante .

Verbale Assemblea e tabelle organi controllo

Circa il Verbale Assemblea, esso evidenza i quorum costitutivi e deliberativi. Anche nel mondo ETS è possibile verificare il superamento, o meno, dei limiti suesposti per l’obbligo di nomina degli Organi di controllo/Revisione, a valere dall’anno successivo.

![]() N.B. Le tabelle di verifica possono essere inserite nel Verbale Assemblea, se necessario.

N.B. Le tabelle di verifica possono essere inserite nel Verbale Assemblea, se necessario.

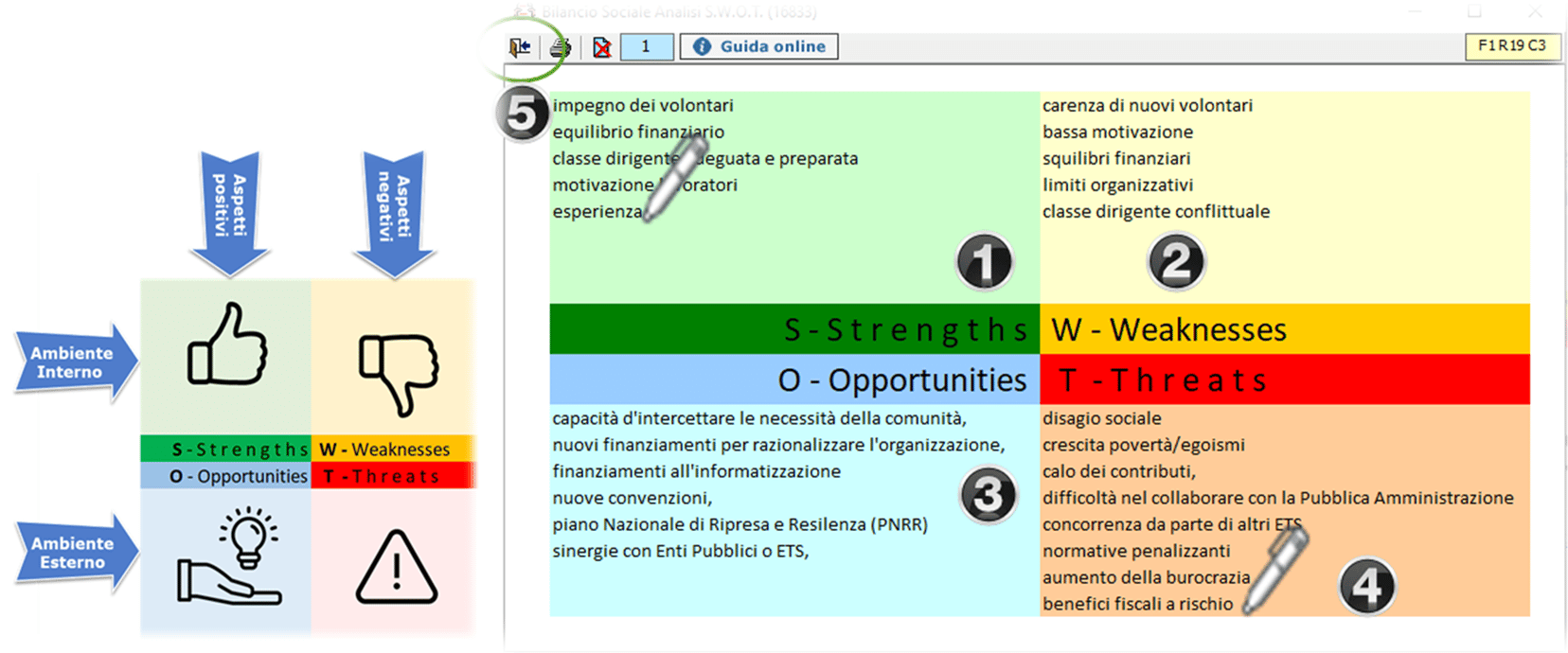

Oltre alle relazioni dell’Organo di controllo ETS e del Revisore ETS, spicca il Bilancio Sociale l’assoluta novità nel mondo bilancistico: attraverso esso si effettua la rendicontazione delle responsabilità, dei comportamenti e dei risultati: sociali, ambientali, economici. Si tratta di un documento aggiornato al CTS e totalmente conforme al D.M. 4/7/19.

![]() N.B. Nel Bilancio Sociale, in aggiunta alle tabelle per esprimere gli indicatori non finanziari, e per semplificare la rilevazione dei rischi e delle opportunità, GB ha inserito una tabella di Analisi SWOT:

N.B. Nel Bilancio Sociale, in aggiunta alle tabelle per esprimere gli indicatori non finanziari, e per semplificare la rilevazione dei rischi e delle opportunità, GB ha inserito una tabella di Analisi SWOT:

per il “Bilancio sociale” l’obbligo sussiste al superamento di certi parametri sempre indicati nel CTS (e presenti nei testi base).

![]() N.B. Un altro obbligo, è quello della pubblicazione dei compensi ad amministratori, sindaci, revisori ecc., se si superano certi volumi di entrate o ricavi. Tale documento:

N.B. Un altro obbligo, è quello della pubblicazione dei compensi ad amministratori, sindaci, revisori ecc., se si superano certi volumi di entrate o ricavi. Tale documento:

- È presente negli Altri documenti

- non deve essere presentato al RUNTS, ma pubblicato nel sito internet

- non finisce nel

Tutorial, Guida e Corso

Per agevolare nei passaggi, è disponibile un tutorial in Supporto>Webinar>Catalogo>Bilancio Ets richiamabile all’interno della procedura cliccando l’icona ![]() presente in vari sezioni, ad esempio nei saldi

presente in vari sezioni, ad esempio nei saldi  oppure, per maggiori informazioni, si può sempre far riferimento alla guida.

oppure, per maggiori informazioni, si può sempre far riferimento alla guida.

Per un approfondimento completo GBsoftware ha organizzato un apposito corso realizzato da un Team di esperti del settore accessibile da Supporto>Webinar>Corsi>Corso Enti Terzo Settore – 2022/23.

Applicazioni Software collegate all’articolo:

TAG bilancio ETSbilancio ets 2023Bilancio per cassabilancio socialeRendiconto ETSRendiconto per cassa ETSRUNTS