Per il Bilancio 2023 il termine di approvazione del bilancio è fissato dal codice civile a 120 giorni dalla chiusura dell’esercizio. Rispetto a questo termine tradizionale è possibile la proroga a 180 giorni solo in casi eccezionali.

Se ricorrono le “particolari esigenze“ per la proroga dell’assemblea di bilancio, è possibile l’approvazione a giugno posticipandone il deposito a luglio, ma occorre fare attenzione alle precise condizioni previste dalla normativa, per beneficiare del maggior termine.

Premessa

In questa prima news, analizziamo normativa e date relative all’approvazione e deposito del Bilancio entro 120 o 180 giorni (ad oggi la norma prevede i 120 giorni).

Normativa 120 – 180 giorni

Ai sensi dell’art. 2364 C.c. (per le Spa e 2478-bis per le Srl), l’assemblea ordinaria per l’approvazione del bilancio deve essere convocata dall’organo amministrativo obbligatoriamente almeno una volta all’anno entro il termine ordinario di 120 giorni dalla chiusura dell’esercizio, ma: “[…] Lo statuto può prevedere un maggior termine, comunque non superiore a 180 giorni, nel caso di società tenute alla redazione del Bilancio consolidato ovvero quando lo richiedono particolari esigenze relative alla struttura ed all’oggetto della società; in questi casi gli amministratori segnalano nella relazione prevista dall’art. 2428 le ragioni della dilazione.”

Date del Bilancio

| Bilancio 31.12.2023 | Scadenza 120 giorni | Scadenza 180 giorni |

|---|---|---|

| Assemblea in I convocazione | lun. 29/04/2024 | ven. 28/06/2024 |

| Eventuale II convocazione | mer. 29/05/2024 | lun. 29/07/2024* |

| Deposito se approvazione in: I convocazione | mer. 29/05/2024 | lun. 29/07/2024* |

| Deposito se approvazione in: II convocazione | ven. 28/06/2024 | mar. 27/08/2024 |

* essendo il 28/07/2024 domenica

Normativa Approvazione

Per le società che approvano a 180 giorni in seconda convocazione, il 28/07/2024 diventa 29/07/2024 (essendo il 28/07 domenica). L’ art. 2963, c.3 cod.civ. e Cassazione 13 agosto 2004, n. 15832 prevedono infatti lo slittamento al primo giorno successivo non festivo.

La data della (eventuale) seconda convocazione (non può coincidere con la data della prima, per legge) non può superare i 30 giorni successivi. La possibilità della seconda convocazione, è ritenuta legittima anche dalla Cassazione 28035/2011 (sia per il bilancio con scadenza a 120 giorni che per quello prorogato a 180 giorni). Gli eventi pandemici non sono più utilizzabili -in automatico- per la proroga a 180 giorni.

Normativa Deposito

Entro 30 giorni dall’approvazione, ai sensi degli artt. 2435, 2435 bis e 2435 ter cod.civ., il bilancio deve essere depositato: per approvazioni in seconda convocazione se il termine è di 180 giorni, la presentazione scade al massimo martedì 27/08/2024. Inoltre L’art. 3 co. 2 del DPR 558/99, stabilisce che la presentazione delle domande al registro delle imprese e delle denunce al REA, il cui termine cade di sabato o di giorno festivo, è considerata tempestiva se effettuata il primo giorno lavorativo successivo (data confermata anche dalle CCIAA).

Assemblee online

Collegato a tali termini, in sede di conversione del decreto Milleproroghe (D.L. n. 215/2023 convertito in legge n. 18/2024) è stato prorogato il termine per lo svolgimento delle assemblee a distanza a prescindere dal fatto che questa tipologia sia o meno consentita a livello statutario e limitatamente alle assemblee svolte fino al 30.04.2024.

Normativa Particolari Esigenze

Le particolari esigenze per la proroga a 180 giorni, devono sussistere in concreto e gli amministratori sono tenuti a darne segnalazione nella Relazione sulla Gestione oppure in caso di Bilancio redatto in forma Abbreviata nella Nota Integrativa (o nelle Informazioni in calce allo Stato Patrimoniale, secondo una interpretazione logico-sistematica, per il Micro-imprese).

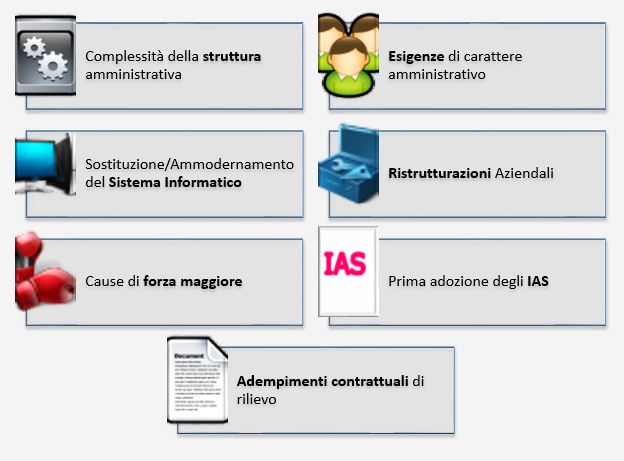

Le particolari esigenze sono:

![]() N.B. Ritornando a regime, l’assenza di una previsione statutaria non permette la dilazione ai 180 giorni, pur in presenza delle condizioni normative.

N.B. Ritornando a regime, l’assenza di una previsione statutaria non permette la dilazione ai 180 giorni, pur in presenza delle condizioni normative.

Esempi

![]() Complessità della struttura amministrativa

Complessità della struttura amministrativa

Molteplicità di sedi operative distaccate (in Italia o all’estero) e contabilità separate, presenza di partecipazioni di complessa valutazione o partecipazioni valutate con il metodo del Patrimonio Netto, redazione da parte della capogruppo del bilancio consolidato civilistico, l’appartenenza a certi consorzi o cooperative (ad esempio una società agricola che conferisce la propria produzione ad una cooperativa/consorzio che si occupa della trasformazione e/o distribuzione, può trovarsi a dover attendere la quantificazione dei contributi associativi o dei ristorni che avviene solo dopo che la cooperativa/consorzio abbia approvato il bilancio).

![]() La particolare esigenza non è invocabile dalle controllate, che non redigono il bilancio consolidato (a meno che a loro volta non siano controllanti di altre società, per cui devono valutare la partecipazione in queste).

La particolare esigenza non è invocabile dalle controllate, che non redigono il bilancio consolidato (a meno che a loro volta non siano controllanti di altre società, per cui devono valutare la partecipazione in queste).

![]() Esigenze di carattere amministrativo

Esigenze di carattere amministrativo

Ristrutturazione del reparto amministrativo, prima adozione degli IAS.

![]() Esistenza di patrimoni destinati a specifici affari

Esistenza di patrimoni destinati a specifici affari

Creazione di patrimoni destinati a specifici affari ex art. 2447-bis e 2447-septies del C.c.

![]() Sostituzione/Ammodernamento del Sistema Informatico

Sostituzione/Ammodernamento del Sistema Informatico

Nuove procedure nel sistema informativo aziendale, cambiamento di sistemi e programmi per la rilevazione delle operazioni di gestione.

![]() Ristrutturazioni Aziendali

Ristrutturazioni Aziendali

Fusioni, scissioni, trasformazioni, conferimenti, ma anche ristrutturazioni del debito o concordati ecc.

![]() Cause di forza maggiore

Cause di forza maggiore

Furti, incendi, calamità naturali, nonché decesso o grave malattia dell’amministratore unico, le eventuali dimissioni dell’organo amministrativo nell’imminenza del termine ordinario di convocazione dell’assemblea, o comunque assenza di amministratori, direttori generali, responsabili amministrativi o altre figure indispensabili per la predisposizione del bilancio di esercizio.

![]() Adempimenti contrattuali di rilievo

Adempimenti contrattuali di rilievo

(Per le imprese edili) necessità di disporre dell’approvazione degli Stati di Avanzamento Lavori (SAL) da parte del committente. In caso rivalutazione dei beni d’impresa ex lege, da effettuare per i beni risultanti dal bilancio al 31/12, Assonime (circolare 30/2009) ha ritenuto sussistenti le particolari ragioni, limitatamente a quelle imprese in cui tale adempimento fosse risultato particolarmente complesso e gravoso (numerose perizie di stima dei valori dei beni, più elaborazione di dati contabili, tempi di esecuzione non compatibili con l’ordinario termine di approvazione del bilancio).

Pertanto gli amministratori devono verificare:

- la previsione statutaria,

- Le particolari esigenze, riconoscendole con una delibera da adottarsi prima del termine di 120 giorni (vedi la Risoluzione del Ministero delle Finanze del 13.03.1976, n. 10/503 che esplica valore anche ai fini fiscali), quindi delibera del consiglio di amministrazione.

- La sussistenza in concreto, dandone segnalazione nella Relazione sulla Gestione oppure nella Nota Integrativa (o Informazioni in calce allo Stato Patrimoniale) se il bilancio essendo redatto in forma Abbreviata/Micro-imprese non riporta la Relazione sulla Gestione.

Nella prossima news, vedremo in quali punti della procedura GB operare.

Applicazioni Software collegate all’articolo:

BB101- MM/14

TAG Bilancio 120 180 giornibilancio 2023Bilancio 2024proroga bilancio