Dal 1° gennaio 2023 sono operative le nuove aliquote del credito d’imposta per gli investimenti in beni strumentali materiali 4.0.

Le aliquote vigenti nel 2022 continuano ad essere applicabili per gli investimenti prenotati entro il 31 dicembre 2022 se effettuati entro il 30 settembre 2023 (termine così prorogato dalla legge di Bilancio 2023).

Beneficiari

Possono fruire del credito d’imposta per gli investimenti in beni materiali 4.0, disciplinato dall’art. 1, c. da 1051 a 1063, della legge di Bilancio 2021 (legge n. 178/2020), tutte le imprese residenti nel territorio dello Stato (incluse le stabili organizzazioni di soggetti non residenti) indipendentemente:

- dalla forma giuridica;

- dal settore economico di appartenenza;

- dalla dimensione;

- dal regime fiscale di determinazione del reddito.

Sono escluse:

- le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità o in altre procedure concorsuali (anche ove i procedimenti per la dichiarazione di talune delle predette situazioni siano ancora in corso);

- le imprese destinatarie di sanzioni interdittive ai sensi dell’art. 9, c. 2, D. Lgs. n. 231/2001.

La fruizione del beneficio spettante è subordinata alla condizione del rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali.

Beni agevolabili

Sono agevolabili gli investimenti:

- i beni materiali e immateriali strumentali nuovi “ordinari”,

- i beni materiali di cui all’Allegato A, Legge 232/2016

- e i beni immateriali di cui all’Allegato B, Legge 232/2016.

Per quanto riguarda gli investimenti in beni strumentali “Industria 4.0”, è necessario che gli stessi siano funzionali alla trasformazione tecnologica e digitale delle imprese.

All’interno dell’allegato A sono stati ricompresi tutti i beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti, tra cui:

- macchine utensili per asportazione;

- macchine utensili operanti con laser e altri processi a flusso di energia (p.e. plasma, waterjet, fascio di elettroni), elettroerosione, processi elettrochimici

- le macchine e impianti per la realizzazione di prodotti mediante la trasformazione dei materiali e delle materie prime

- macchine utensili per la deformazione plastica dei metalli e altri materiali;

- macchine utensili per l’assemblaggio, la giunzione e la saldatura, macchine per il confezionamento e l’imballaggio;

- le macchine utensili di de-produzione e riconfezionamento per recuperare materiali e funzioni da scarti industriali e prodotti di ritorno a fine vita (p.e. macchine per il disassemblaggio, la separazione, la frantumazione, il recupero chimico)

- robot, robot collaborativi e sistemi multi-robot;

- macchine utensili e sistemi per il conferimento o la modifica delle caratteristiche superficiali dei prodotti o la funzionalizzazione delle superfici;

- macchine per la manifattura additiva utilizzate in ambito industriale;

- le macchine, anche motrici e operatrici, strumenti e dispositivi per il carico e lo scarico, la movimentazione, la pesatura e la cernita automatica dei pezzi, dispositivi di sollevamento e manipolazione automatizzati, AGV e sistemi di convogliamento e movimentazione flessibili, e/o dotati di riconoscimento dei pezzi (p.e. RFID, visori e sistemi di visione e meccatronici);

- magazzini automatizzati interconnessi ai sistemi gestionali di fabbrica;

Tutti i beni sopra citati devono poter essere controllati per mezzo di C.N.C. (Computer Numerical Control) e/o P.L.C. (Programmable Logic Controller), nonché dotati di:

- interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di istruzioni e/o “part program”

- integrazione automatizzata con il sistema logistico della fabbrica o con la rete di fornitura e/o con altre macchine del ciclo produttivo

- interfaccia tra uomo e macchina semplici e intuitive

- rispondenza ai più recenti parametri di sicurezza, salute e igiene del lavoro

Inoltre, le macchine sopra citate devono essere dotate di almeno due tra le seguenti caratteristiche per renderle assimilabili o integrabili a sistemi cyberfisici:

- sistemi di telemanutenzione e/o telediagnosi e/o controllo in remoto

- monitoraggio continuo delle condizioni di lavoro e dei parametri di processo mediante opportuni set di sensori e ad attività alle derive di processo;

- caratteristiche di integrazione tra macchina fisica e/o impianto con la modellizzazione e/o la simulazione del proprio comportamento nello svolgimento del processo (sistema “cyberfisico”).

All’interno dell’allegato B ed ammessi alle agevolazioni di cui al piano “Industria 4.0” sono ricompresi tutti i beni immateriali connessi e funzionali a investimenti in beni materiali “Industria 4.0” tra cui:

- software

- sistemi e “system integration”

- piattaforme

- applicazioni digitali.

I beni possono essere:

- acquisiti in proprietà o in leasing;

- realizzati in economia o mediante appalto.

Beni esclusi

Sono esclusi dalle agevolazioni gli investimenti in:

- veicoli e gli altri mezzi di trasporto di cui all’articolo 164, TUIR

- beni per i quali il M. 31.12.88 stabilisce aliquote di ammortamento inferiori al 6,5%

- fabbricati e le costruzioni

- beni di cui all’Allegato 3, Legge 208/2015 ossia: condutture utilizzate dalle industrie di imbottigliamento di acque minerali, dagli stabilimenti termali e idrotermali; condutture per la produzione e distribuzione di gas naturale; materiale rotabile);

- beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento rifiuti;

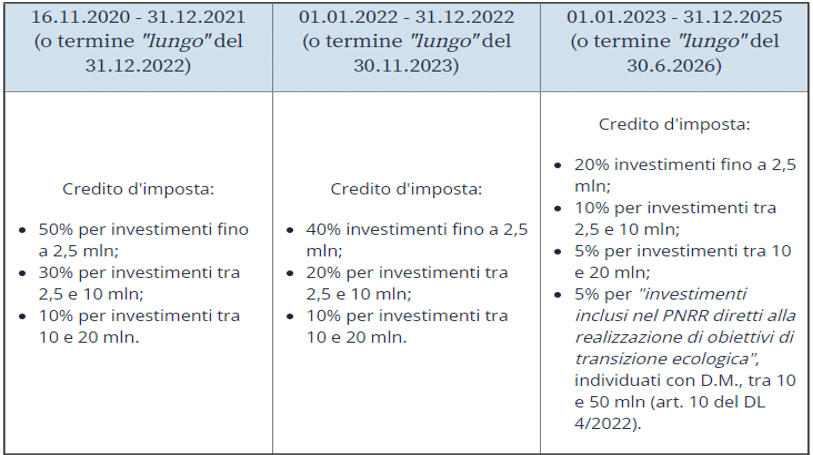

Aliquote e tempistica

L’articolo 1, comma 44, Legge 234/2021 (c.d. Legge di bilancio 2022) ha prorogato l’agevolazione dal 2023 al 2025 soltanto con riferimento agli investimenti in beni materiali e immateriali “Industria 4.0″. Per gli investimenti in beni “ordinari”, l’agevolazione spetta, invece, fino al 31.12.2022 (o nel termine “lungo” del 30.11.2023).

In linea generale, a chi effettua investimenti in beni materiali e immateriali “Industria 4.0”, ricompresi negli allegati A e B, Legge 232/2016, effettuati a decorrere dal 16.11.2020 al 31.12.2021 (o termine lungo del 31.12.2022) e dal 01.01.2023 fino al 31.12.2025, ovvero entro il 30.06.2026, a condizione che entro il 31.12.2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il versamento di acconti in misura pari ad almeno il 20% del costo complessivo di acquisizione, è riconosciuta un’agevolazione sotto forma di credito d’imposta in misura differenziata in relazione alla tipologia di investimento effettuata.

Nel dettaglio, per gli investimenti “Industria 4.0” di cui all’allegato A, Legge 232/2016, c.d. “beni materiali 4.0”, spetta un credito d’imposta nella misura di seguito indicata:

Nella tabella che segue, una sintesi delle agevolazioni previste per i beni immateriali “Industria 4.0”.

Utilizzo del credito

Il beneficio spettante è utilizzabile esclusivamente in compensazione, in 3 quote annuali di pari importo, a decorrere dall’anno di avvenuta interconnessione dei beni.

Il credito d’imposta è utilizzabile esclusivamente in compensazione tramite modello F24 ai sensi dell’articolo 17, D.lgs. 241/97 con i seguenti codici tributo:

- 6935, quanto al credito d’imposta per investimenti in beni materiali e immateriali “ordinari”;

- 6936 quanto al credito d’imposta per investimenti in beni materiali “Industria 4.0”;

- 6937 quanto al credito d’imposta per investimenti in beni immateriali “4.0”;

Non è necessaria la preventiva presentazione della dichiarazione dei redditi.

La fruizione del beneficio spettante è subordinata alla condizione del rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Pena la revoca del beneficio, è necessario conservare la documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili. A tal fine, le fatture e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento della norma di riferimento.

Le imprese sono tenute a produrre una perizia asseverata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o un attestato di conformità rilasciato da un ente di certificazione accreditato, da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli negli elenchi nell’allegato A alla legge n. 232/2016 e sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

Per i beni di costo unitario di acquisizione non superiore a 300.000 euro, tale onere documentale della perizia o dell’attestato può essere adempiuto attraverso una dichiarazione resa dal legale rappresentante dell’impresa.

Dott.ssa Mariangela Paparusso

TAG aliquote 2023beni strumentalibeni strumentali industria 4.0credito d'imposta