Con il rilascio odierno sono disponibili sia il Rendiconto per cassa contrapposto, per ETS ed ENC che adottano questo regime, sia l’integrazione della relazione di missione del Bilancio ETS ai saldi analitici/contabilità. Inoltre, il Rendiconto per cassa da contabilità, destinato al RUNTS, sarà predisposto automaticamente dal software -in modalità macrovoce- evitando input ed abbattendo i tempi di inserimento.

Il bilancio degli Enti del Terzo Settore ed Enti Non Commerciali è sempre a sezioni contrapposte, nelle due forme di Bilancio per Competenza e Rendiconto per Cassa.

Logica del Contrapposto Cassa

Gli enti non commerciali o gli ETS che hanno inserito o la contabilità o i saldi analitici e che adottano uno dei seguenti regimi ‘Cassa’:

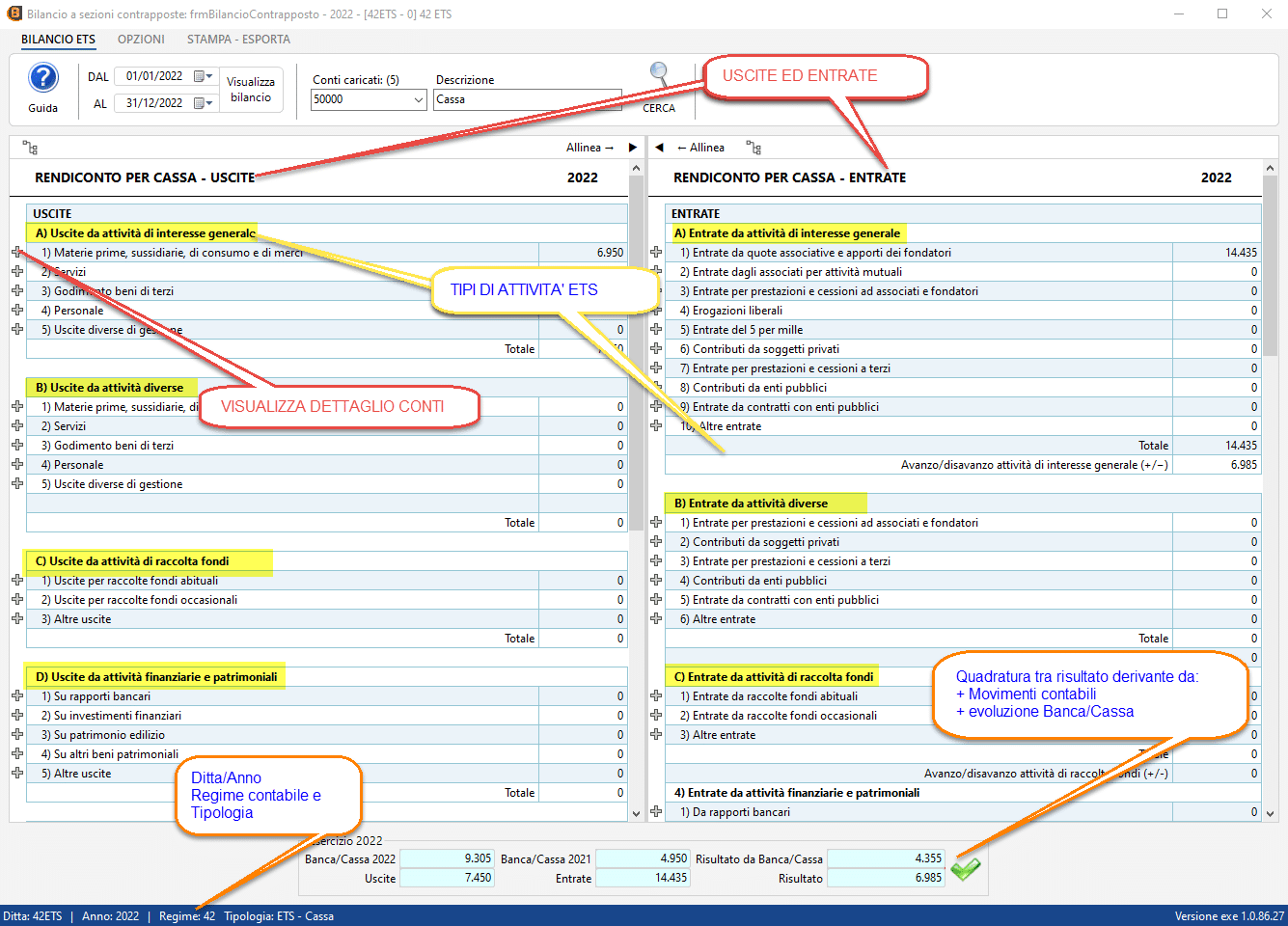

a partire dal 2022, nell’ambito della Contabilità>Bilancio, cliccando il pulsante ![]() visualizzano il Rendiconto contrapposto con dettaglio dei conti (analogo a quello del bilancio per competenza):

visualizzano il Rendiconto contrapposto con dettaglio dei conti (analogo a quello del bilancio per competenza):

![]() N.B. Lo schema ETS è conforme alle specifiche di cui al D.M. 39 del 5/3/2020 Modello D e corrisponde ai saldi che saranno presenti nel rendiconto per cassa da presentare al RUNTS.

N.B. Lo schema ETS è conforme alle specifiche di cui al D.M. 39 del 5/3/2020 Modello D e corrisponde ai saldi che saranno presenti nel rendiconto per cassa da presentare al RUNTS.

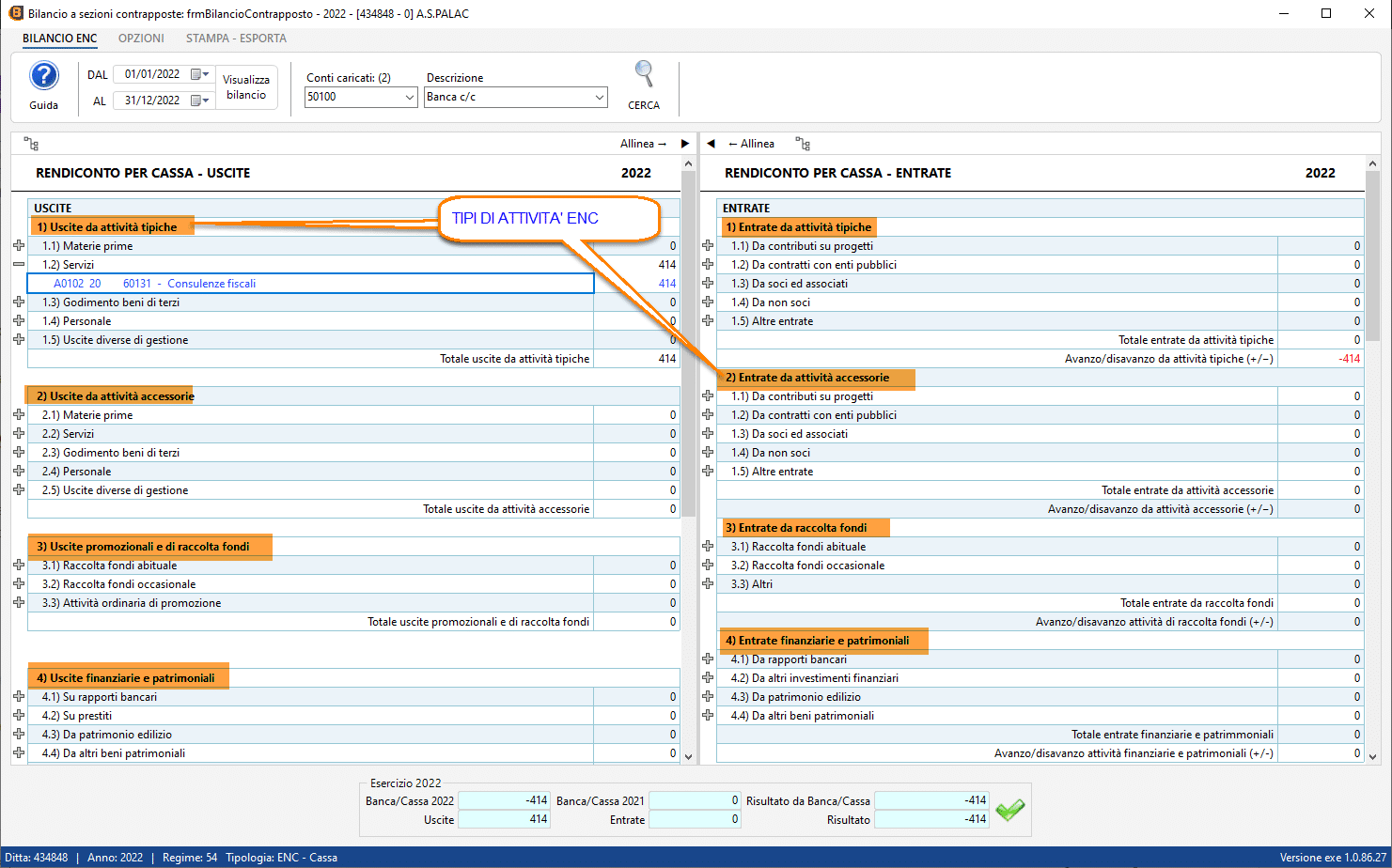

Lo stesso vale anche per gli enti non commerciali, che hanno uno schema simile ispirato alla prassi del CNDCEC ma che non presentano al RUNTS:

Gestione intermedia rendiconto per cassa

Prima della visualizzazione del contrapposto cassa, se ci sono registrazioni per le quali occorre precisare i conti di Entrata o Uscita in quanto movimentano Cassa o Banca, oppure registrazioni errate, si apre una maschera intermedia:

Una volta definiti questi conti, si procede con l’apertura del contrapposto. Per maggiori chiarimenti su questa gestione si rimanda all’apposita guida.

Se non sono state effettuate corrette registrazioni, oppure non completati i raccordi o ci sono altri problemi nei movimenti (tra cui la mancata produzione dei saldi di partenza della contabilità) il contrapposto cassa potrebbe segnalare una squadratura:

Nell’esempio, le movimentazioni cassa e banca indicano un avanzo di 5.664 euro mentre la differenza tra entrate ed uscite indica 6.985. L’utente deve intervenire in modo che i due importi coincidano, correggendo le registrazioni errate/incomplete o modificando i saldi di Cassa/Banca se diversi dagli estratti conto.

La squadratura non impedisce la visualizzazione o la stampa.

Per altre informazioni sul contrapposto cassa (o competenza) far riferimento alla guida al contrapposto cliccando l’apposito pulsante nella sommità del menù

Dal Rendiconto per Cassa contrapposto al Bilancio ETS

Per i seguenti regimi, ai fini della predisposizione del Bilancio ETS (da presentare al RUNTS) GB prevede un automatismo volto a valorizzare i saldi ‘a macrovoce’ partendo dal contrapposto cassa ‘contabile’:

In sostanza, operando nella stessa anagrafica in cui l’ENTE ha la contabilità (o i saldi analitici) occorre:

- abilitare l’applicazione Bilancio ETS 2022,

- cliccare

- scegliere lo schema cassa

a quel punto nei righi a macrovoce del Rendiconto per cassa verranno scaricati gli stessi saldi dei righi del Contrapposto Cassa

ad esempio se nel contrapposto visibile dalla contabilità abbiamo:

in Bilancio ETS, cliccando saldi e rispondendo SI al messaggio, avremo:

I saldi si popoleranno automaticamente:

Casi particolari – Verifica disponibilità liquide

Prima di generare i saldi, passando ai commenti in calce (Nota integrativa ETS), è necessario verificare la correttezza dei saldi Cassa/Banca dell’ anno corrente e precedente, posizionandosi alla fine del prospetto:

Se l’avanzo/disavanzo da entrate-uscite fosse incoerente con i saldi delle disponibilità liquide dell’ anno corrente/precedente, scattano delle correzioni forzate (e segnalate) da parte del software, che rettifica le altre entrate o le altre uscite. Se l’anomalia dipende dalla mancanza delle disponibilità liquide nel biennio, si può ovviare con input dell’importo mancante/errato (i 100 euro dell’esempio) ripristinando la corrispondenza tra i due risultati. Si può quindi procedere alla produzione dei saldi

Casi particolari – Anno precedente si o no

La modalità a macrovoce consente di inserire l’anno precedente, se disponibile fuori dal GB.

In alternativa, con il macrovoce è possibile nascondere l’anno precedente, come previsto dall’OIC 35, se non è già disabilitato:

Casi Particolari – Da 398 a Bilancio ETS integrato

Per gli ETS con legge 398, al rilascio della gestione ETS sono state create delle anagrafiche ENC ai fini fiscali. Ora per il Bilancio o Rendiconto per cassa occorre:

- Creare nuove anagrafiche per il Bilancio ETS.

- Ciò viene realizzato con la duplicazione dell’ENTE, mediante backup del VECCHIOENC e scegliendo nomi diversi ripristina NUOVOETS.

- Per impostare l’anagrafica, alla storicizzazione 2022, si ricorda come sia necessario impostare da Anagrafica la nuova tipologia di soggetto

- nel passare dalla 398 ENC al bilancio ETS, si suggeriscono queste associazioni di regimi contabili:

- Infine, inserire i dati di iscrizione al RUNTS alla storicizzazione più recente 2023 nell’apposita tab:

La gestione della contabilità nel cambio del regime viene effettuato automaticamente dal GB.

Casi particolari – Nuova importazione contrapposto

Per reimportare nuovamente un contrapposto nei saldi (ad esempio se cambiato rispetto a precedenti versioni) oppure per ripristinare i saldi iniziali se si sono involontariamente modificati, si può utilizzare il pulsante apposito  .

.

![]() N.B. La reimportazione sovrascrive qualunque input precedente.

N.B. La reimportazione sovrascrive qualunque input precedente.

Per i successivi passaggi ed il corretto flusso del Rendiconto ETS (macrovoce) si rimanda a specifica news.

Casi particolari – Rendiconto per cassa già predisposto a macrovoci

Per chi avesse già predisposto -in precedenza- il rendiconto per cassa a macrovoci, non cambia nulla e l’aggiornamento non modifica il lavoro già fatto o quello che residua.

Casi particolari – Inserimento figurativi

Chi non ha inserito gli oneri e proventi figurativi in contabilità, può farlo agevolmente da saldi macro, imputando i righi che interessano:

Relazione di missione integrata alla contabilità

Per i seguenti regimi:

entrando in Relazione di Missione è disponibile l’integrazione alla contabilità/saldi analitici, pertanto con doppio click nelle celle delle tabelle si potrà vedere l’elenco dei conti i cui saldi determinano la totalizzazione:

Come per il Bilancio Europeo la procedura utilizza il criterio dell’euro (6) per valorizzare i giusti arrotondamenti del bilancio, rispetto alla contabilità al centesimo (5).

PDF/A e XBRL

![]() N.B. Per il funzionamento della procedura, nel percorso del pdf/a che è l’unico da presentare al RUNTS, NON è presente nessun file.xbrl in quanto anche se la tassonomia è stata approvata in pubblica consultazione, essa non è obbligatoria ai fini del deposito rappresentando solo un documento di indirizzo per tabelle e contenuto della relazione di missione o commenti in calce:

N.B. Per il funzionamento della procedura, nel percorso del pdf/a che è l’unico da presentare al RUNTS, NON è presente nessun file.xbrl in quanto anche se la tassonomia è stata approvata in pubblica consultazione, essa non è obbligatoria ai fini del deposito rappresentando solo un documento di indirizzo per tabelle e contenuto della relazione di missione o commenti in calce:

Ovviamente, nelle successive annualità il bilancio in formato elettronico xbrl diverrà UNICO standard di presentazione, di conseguenza nella cartella sarà presente SOLO l’xbrl.

Per i successivi passaggi ed il corretto flusso del Bilancio per Competenza ETS si rimanda a specifica news. riferita al macrovoce, o alle logiche del bilancio europeo.

Tutorial, Guida e Corso

Per agevolare nei passaggi del Rendiconto per cassa macrovoce, è disponibile un tutorial in Supporto>Webinar>Catalogo>Bilancio Ets richiamabile all’interno della procedura cliccando l’icona ![]() presente in vari sezioni, ad esempio nei saldi

presente in vari sezioni, ad esempio nei saldi  oppure, per maggiori informazioni, si può sempre far riferimento alla guida.

oppure, per maggiori informazioni, si può sempre far riferimento alla guida.

Per un approfondimento completo GBsoftware ha organizzato un apposito corso realizzato da un Team di esperti del settore accessibile da Supporto>Webinar>Corsi>Corso Enti Terzo Settore – 2022/23.

Applicazioni Software collegate all’articolo:

BB101- MM/14

TAG bilancio contrappostobilancio ETSBilancio Ets 2022Bilancio per cassabilancio socialeRendiconto ETSRendiconto per cassa ETSRUNTS