Il principio contabile di riferimento è l’OIC 31 che ha lo scopo di definire i criteri per la rilevazione, classificazione e valutazione dei fondi per rischi ed oneri, nonché le informazioni da presentare nella nota integrativa.

In base al contenuto del principio, i fondi per rischi ed oneri rappresentano passività di natura determinata , certe o probabili, con data di sopravvenienza o ammontare indeterminati.

Normativa

I fondi per rischi e oneri accolgono gli accantonamenti destinati a coprire perdite o debiti aventi, alla chiusura dell’esercizio, le seguenti caratteristiche:

- natura determinata;

- esistenza certa o probabile;

- ammontare o data di sopravvenienza della passività indeterminati;

- ammontare della passività attendibilmente stimabile.

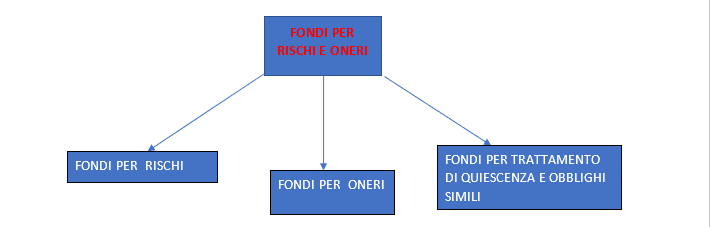

In base alla natura e grado di probabilità di realizzazione della passività ed alla natura sono identificabili tre tipologie di fondi:

- I fondi per rischi rappresentano passività di natura determinata ed esistenza probabile, i cui valori sono stimati. Si tratta, quindi, di passività potenziali connesse a situazioni già esistenti alla data di bilancio, ma caratterizzate da uno stato d’incertezza il cui esito dipende dal verificarsi o meno di uno o più eventi in futuro;

- I fondi per oneri rappresentano passività di natura determinata ed esistenza certa, stimate nell’importo o nella data di sopravvenienza, connesse a obbligazioni già assunte alla data di bilancio, ma che avranno manifestazione finanziaria negli esercizi successivi ( esempio manutenzione ciclica, recupero per danni ambientali, ristrutturazioni aziendali, garanzia prodotti);

- I fondi per trattamento di quiescenza e obblighi simili rappresentano accantonamenti per i trattamenti previdenziali integrativi, diversi dal trattamento di fine rapporto, nonché per le indennità una tantum spettanti ai lavoratori dipendenti, autonomi e collaboratori, in forza di legge o di contratto, al momento di cessazione del relativo rapporto. (fondi per cessazione rapporti di agenzia, pensioni integrative etc.).

Identificare e valutare i rischi di errori significativi per le singole asserzioni permette al revisore di pianificare idonee procedure di revisione per acquisire sufficienti ed appropriati elementi probativi su cui basare le proprie conclusioni.

In ordine alle asserzioni riferite ai fondi per rischi ed oneri il revisore deve:

- accertarsi che tutte le fattispecie che presentano le caratteristiche per l’iscrizione tra i fondi per rischi ed oneri siano state identificate e contabilizzate (Completezza);

- verificare che i fondi siano stati destinati a coprire passività esistenti e non generiche (Esistenza);

- analizzare che siano stati accuratamente contabilizzati in base ad uno specifico criterio di stima e nel corretto periodo di competenza (Accuratezza);

- compiere le opportune valutazioni in base ai principi contabili di riferimento (Valutazione);

- verificare che le operazioni siano state registrate nei corretti conti di contabilità e le relative informazioni descritte in modo appropriato in Nota integrativa (Classificazione e Presentazione).

Una volta apprese le modalità per l’iscrizione del fondo per rischi e oneri, il revisore dovrà entrare anche nel merito della rilevazione in bilancio di tali poste. Ricordiamo che in tal senso il revisore può ottenere elementi probativi ed appropriate dalla richiesta di conferma esterne inviata al consulente legale come previsto dal principio di revisione Isa Italia 505.

Revisione Legale GBsoftware

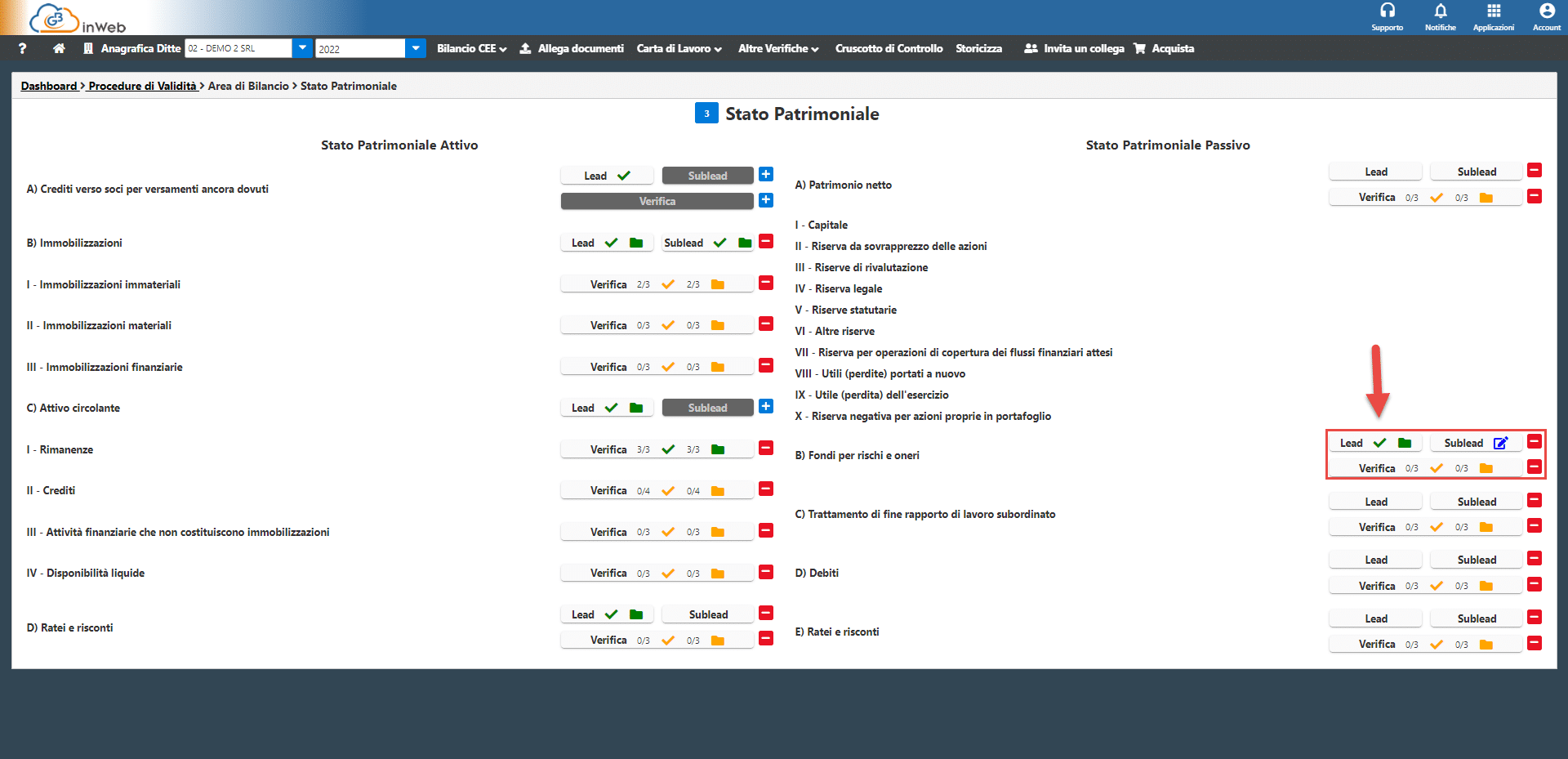

Con il Pulsante “Verifica” si accede alle verifiche specifiche per la voce o sottovoce del bilancio selezionata.

Si apre la seguente schermata comune a tutte le voci/sotto-voci, in questo caso relativo alla voce “Fondi per rischi e oneri”:

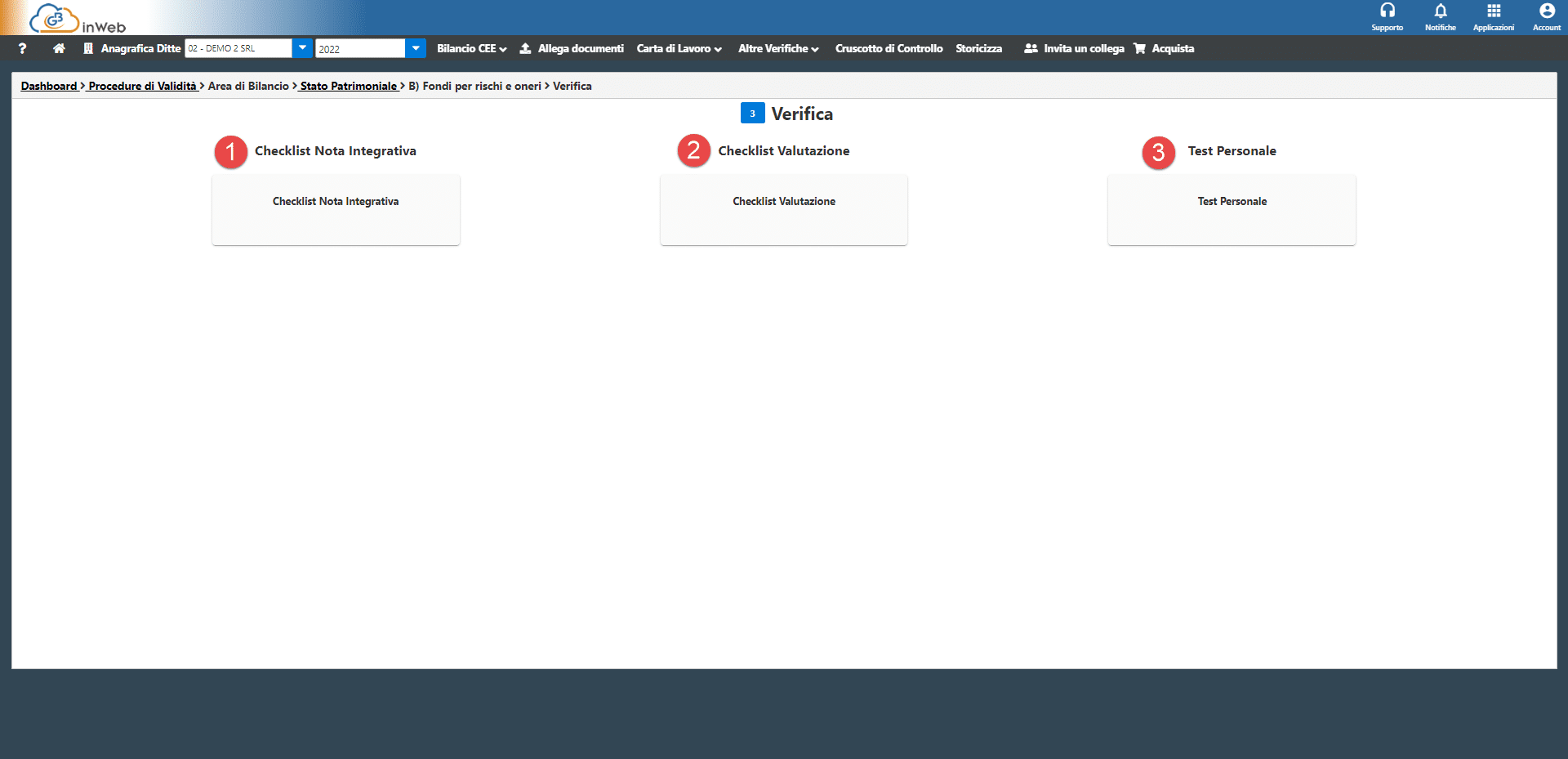

Le tre carte di lavoro da compilare sono:

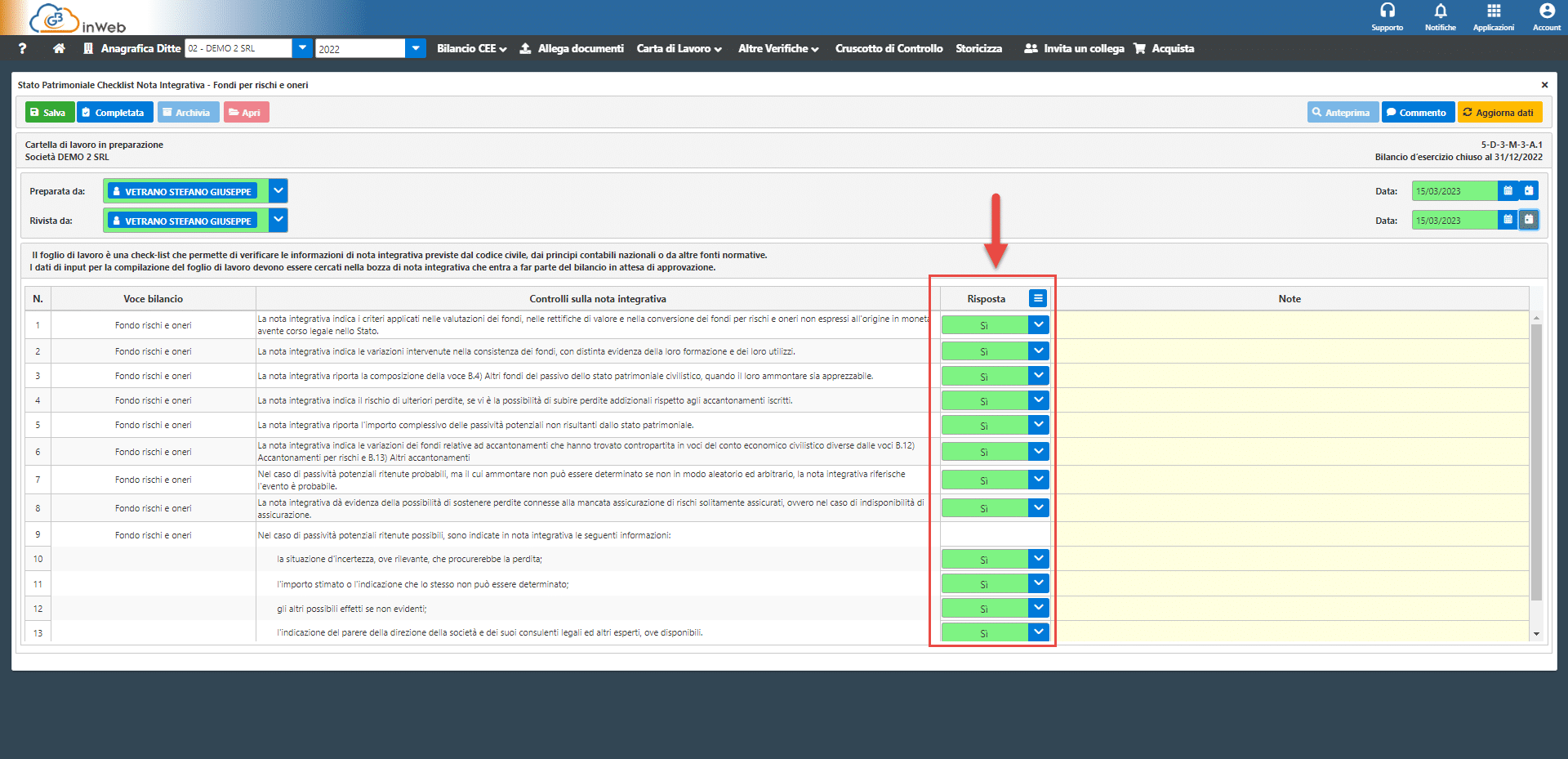

- Checklist nota integrativa (Carta di lavoro obbligatoria): Questionario a scelta multipla che permette di verificare le informazioni di nota integrativa previste dal Codice civile, dai principi contabili nazionali o da altre fonti normative.

I dati di input per la compilazione del foglio di lavoro devono essere cercati nella bozza di nota integrativa che entra a far parte del bilancio in attesa di approvazione.

2. Checklist di valutazione (Carta di lavoro obbligatoria): Questionario a scelta multipla per controllare la correttezza sulla valutazione di bilancio relative ai fondi rischi e oneri, secondo le norme del codice civile l’OIC 31.

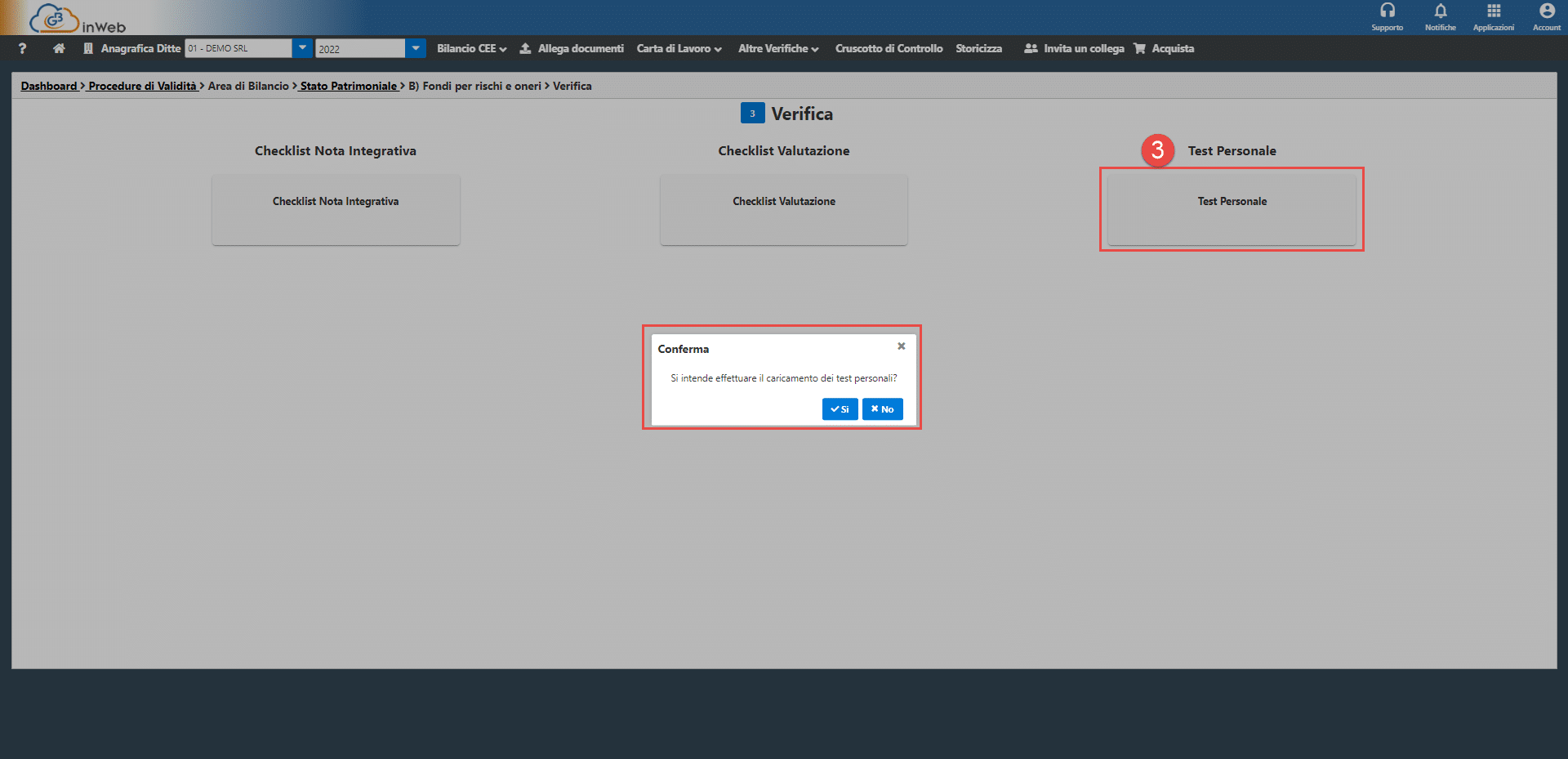

3. Test personale (Carta di lavoro FACOLTATIVA): Qualora nel piano di revisione il revisore abbia previsto attività di verifica ulteriori rispetto a quelle proposte da GB per la voce controllata, in questa sezione potranno essere caricate delle carte di lavoro “esterne” contenenti l’attività di controllo.

Essendo un controllo facoltativo cliccando sul pulsante “Test personale” compare un avviso:

- Cliccando su “NO” la carta di lavoro viene esclusa dalla procedura

- Cliccando “SI” si pare questa schermata

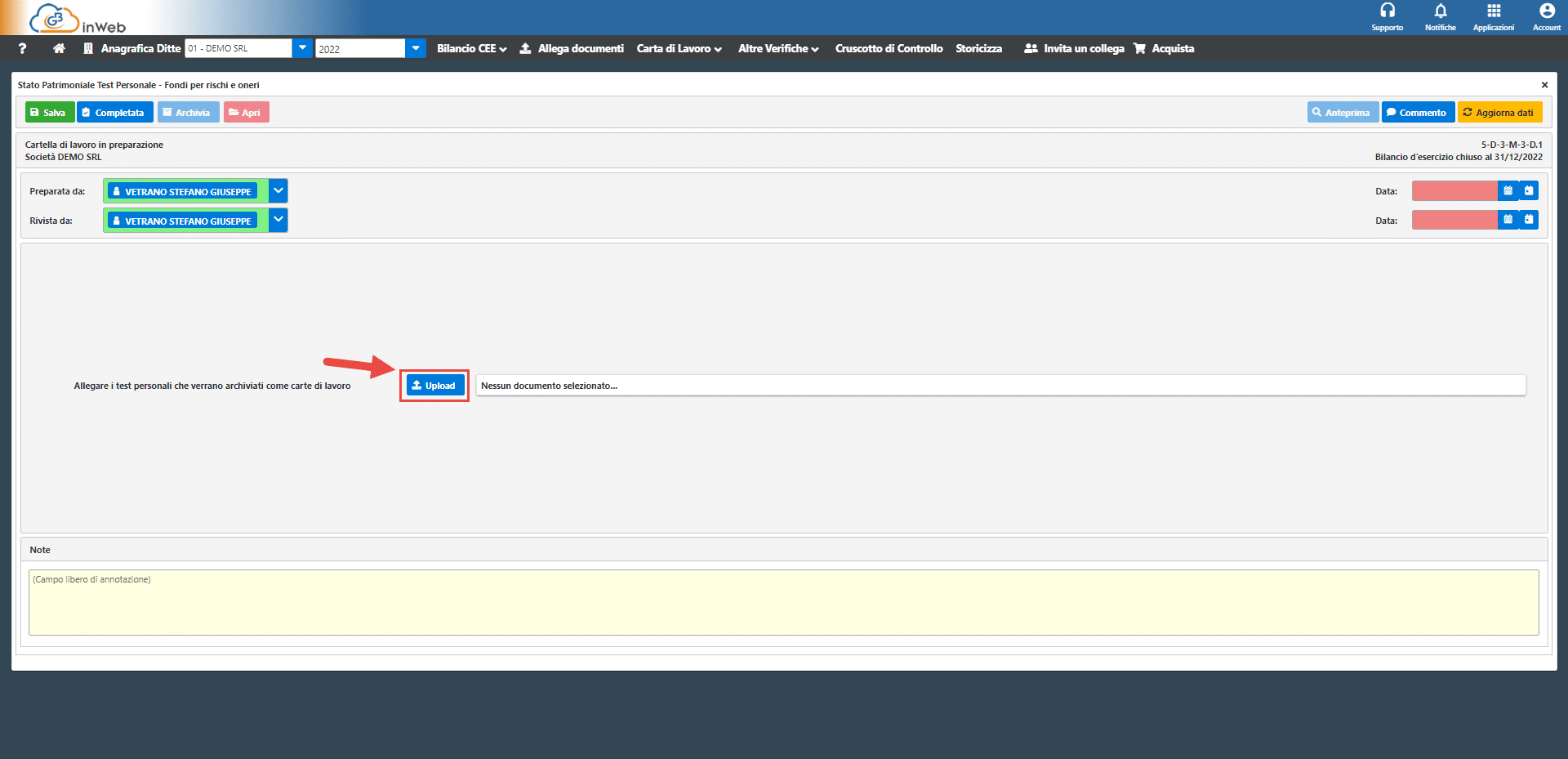

Selezionando upload sarà possibile caricare il file di verifica dal proprio dispositivo che verrà archiviato nella procedura come carta di lavoro.

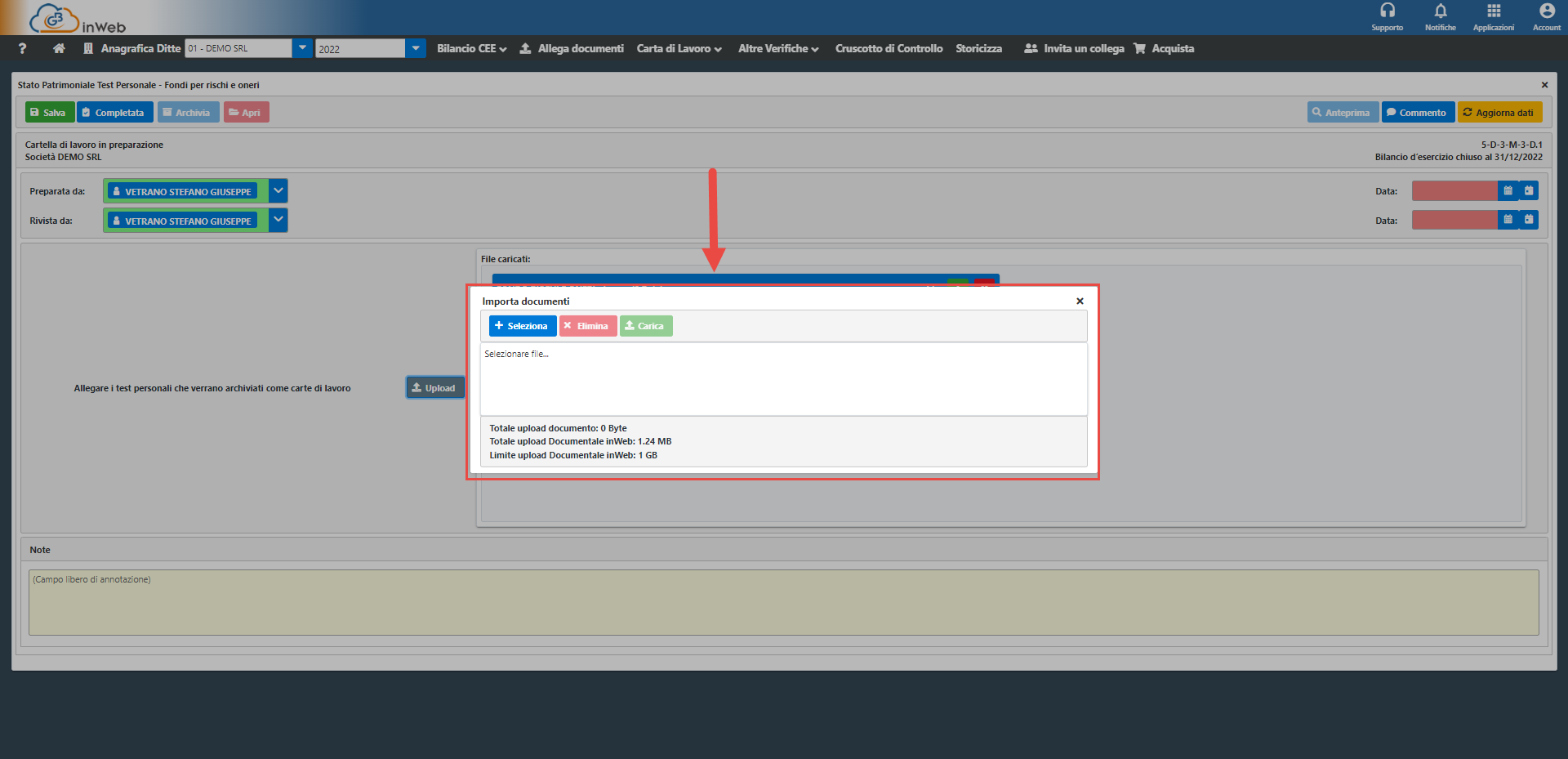

È sufficiente cliccare su “seleziona”, selezionare il file dal proprio dispositivo, e poi cliccare su carica. Tutti file caricati compariranno in questa sezione.

Sarà possibile aggiungere delle note alle carte di lavoro caricate nell’apposita text box “note” in fondo.

N.B. Per completare la carta di lavoro “test personale” è sufficiente caricare almeno 1 file.

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo:

TAG fondi per rischionerirevisione legale