Le procedure di conformità hanno come scopo l’accertamento dell’effettivo funzionamento del sistema di controllo interno, e quindi sono svolte dal revisore per raccogliere elementi probativi in merito all’efficacia operativa del sistema.

Un aspetto dell’impresa che assume particolare rilevanza per il revisore consiste nella comprensione del sistema di controllo interno.

Normativa

Tali procedure hanno l’obiettivo di verificare e documentare che i controlli sulle specifiche asserzioni di bilancio abbiano effettivamente lungo tutto il periodo oggetto di revisione. Attraverso i sondaggi di conformità il revisore acquisisce elementi probativi sull’effettivo funzionamento del sistema della società. Consentono al soggetto incaricato alla revisione di supportare la sua valutazione del rischio di controllo interno.

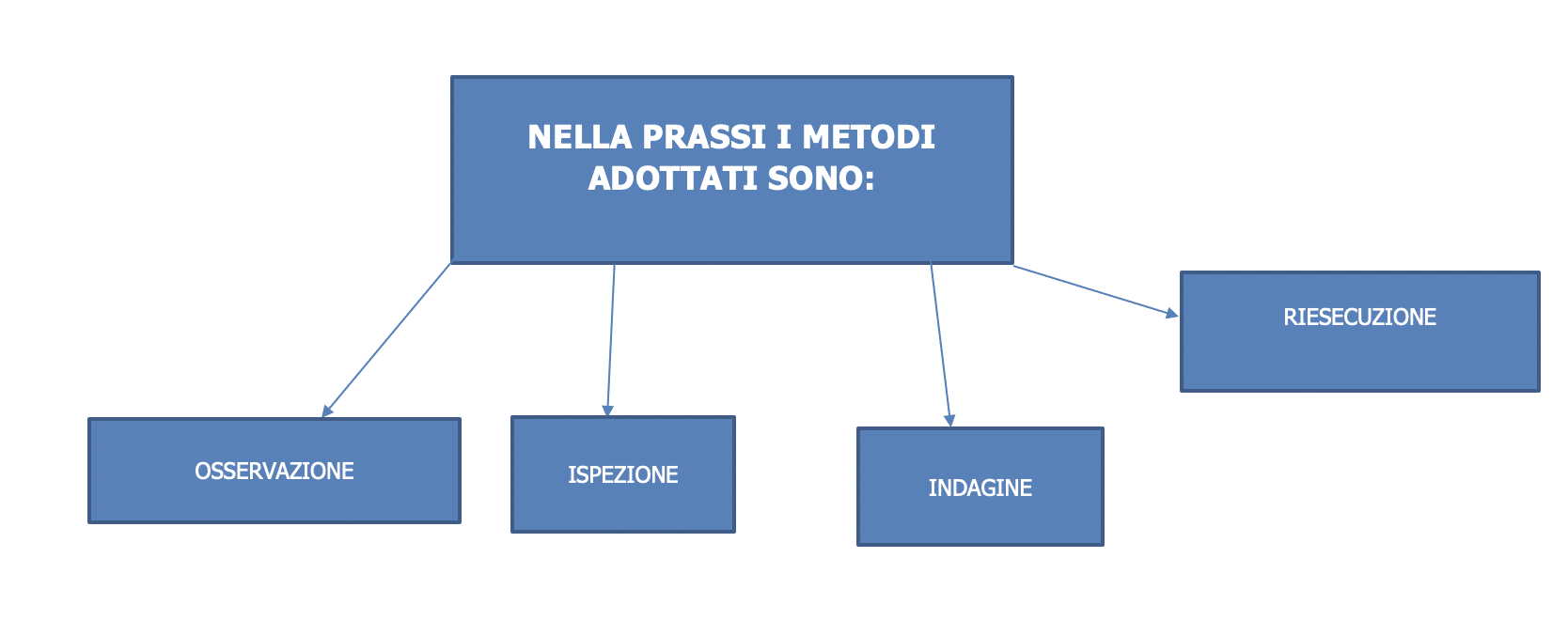

Le tecniche di procedure di Revisione utilizzate per lo svolgimento dei test di conformità sono l’osservazione, l’ispezione, l’indagine e la riesecuzione.

Il Revisore può rinunciare alle procedure di conformità quando si ritiene di non poter fare affidamento sul Sistema di Controllo Interno, ciò avviene in seguito alla valutazione dei rischi connessi al Controllo Interno e alla Contabilità esterna (nel caso la società si affidi a un terzo per la tenuta della contabilità).

Le procedure di conformità sono generalmente svolti nel corso dell’esercizio, in particolare durante la fase interim della revisione.

Per maggior approfondimenti normativi si richiama l’ISA Italia 330.

Software Revisione Legale GB

I test di conformità vengono svolti nel caso in cui uno tra i controlli interni o quelli esternalizzati compilati nelle due precedenti carte di lavoro siano ritenuti affidabili.

Questo per confermare che siano stati correttamente valutati e quindi avvalorare il loro affidamento.

N.B. Se entrambe le precedenti carte di lavoro “Rischio controllo interno” e “Rischio contabilità esterna” i controlli sono stati ritenuti “Inaffidabili” nelle conclusioni, il sistema escluderà in automatico questa carta di lavoro perché non necessaria.

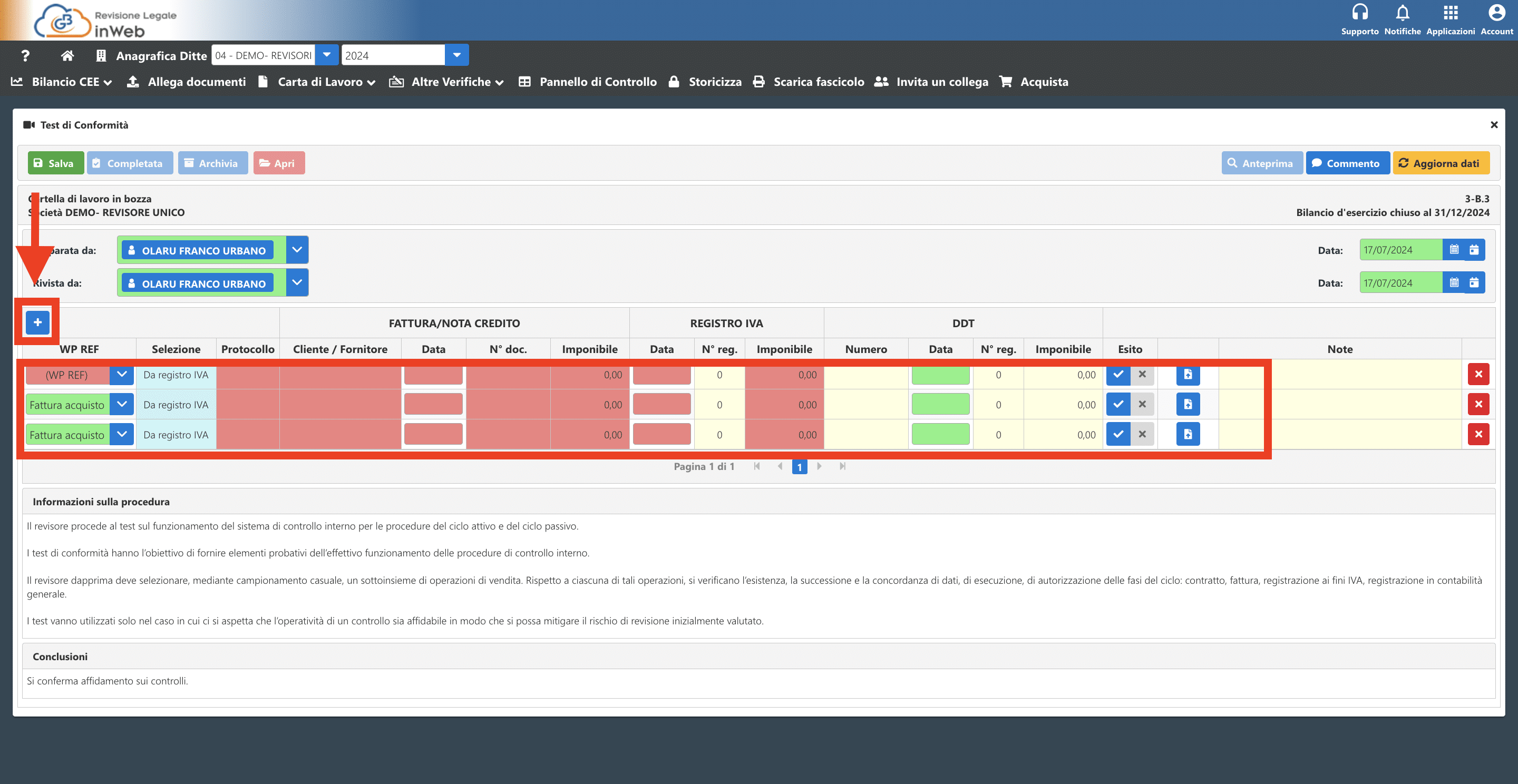

Il revisore dapprima deve selezionare, mediante campionamento casuale, un sottoinsieme di operazioni di acquisto/vendita. Rispetto a ciascuna di tali operazioni si verificano l’esistenza, la successione e la concordanza di dati, di esecuzione, di autorizzazione delle fasi del ciclo: contratto, fattura, registrazione ai fini IVA, registrazione in contabilità generale. Cliccando sul tasto “+” sarà possibile aggiungere una riga.

Si dovrà indicare obbligatoriamente tutte le caselle evidenziate in rosso

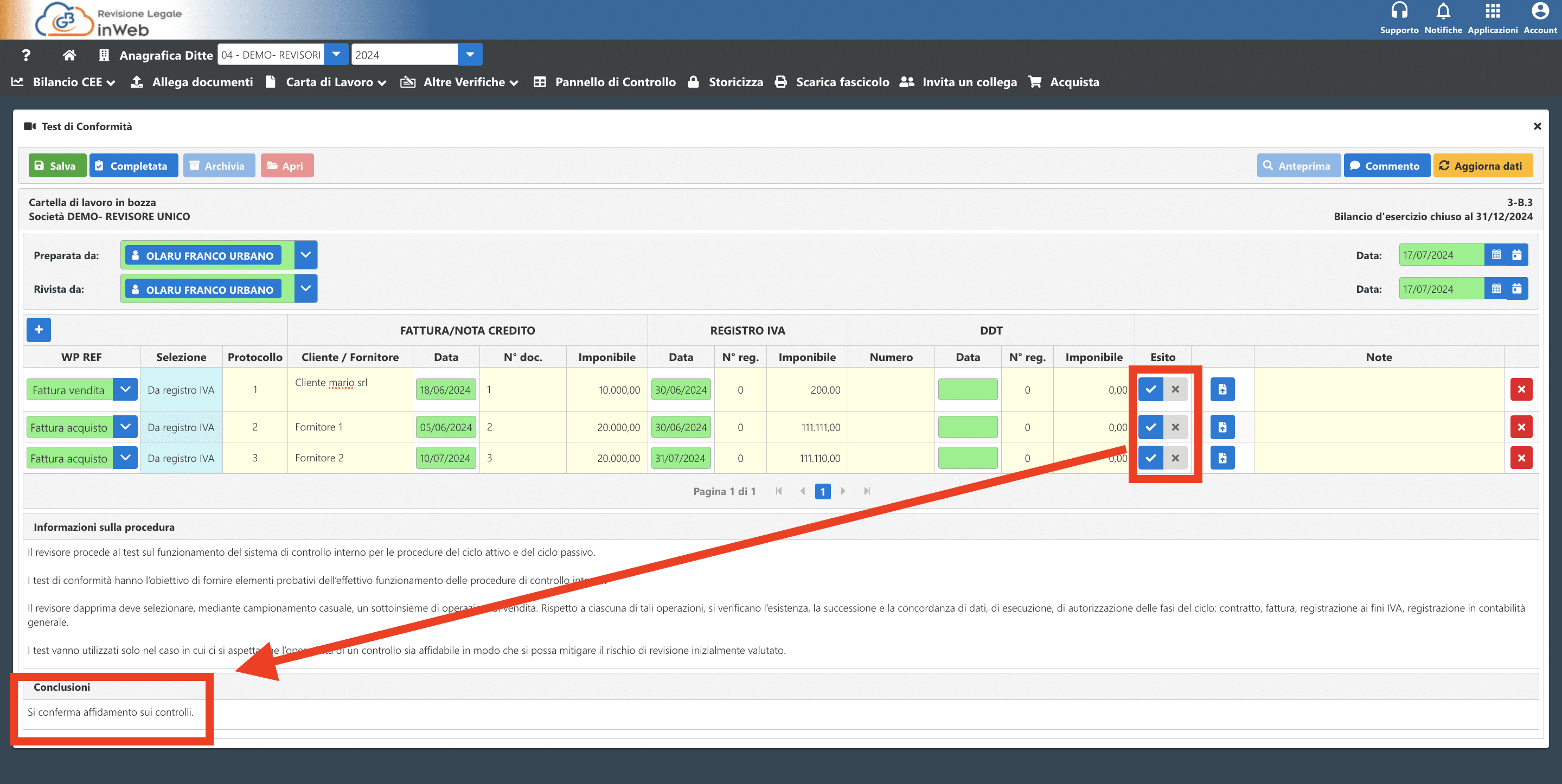

Infine, indicare l’esito del controllo cliccando la “V” in caso di esito positivo oppure “X” in caso di esito negativo. Se tutte le operazioni caricate hanno esito positivo allora la carta di lavoro confermerà l’affidamento sui controlli.

Applicazioni collegate all’articolo:

TAG Procedure di Conformitàrevisione legaleRevisione Legale 2024Revisione Legale GBRevisione Legale GB 2024