Il presente principio di revisione entra in vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° gennaio 2022 o successivamente.

Il presente principio di revisione Isa Italia 520 “Procedure di analisi comparativa” tratta dell’utilizzo da parte del revisore delle procedure di analisi comparativa.

Normativa

Esso tratta della responsabilità del revisore per lo svolgimento di procedure di analisi comparativa in prossimità del completamento della revisione contabile che aiutano il revisore nella formazione di una conclusione complessiva sul bilancio.

Con il termine “procedure di analisi comparativa” si intendono le valutazioni dell’informazione finanziaria mediante analisi di relazioni plausibili tra i dati sia di natura finanziaria che di altra natura (ad esempio le informazioni comparabili relative a periodi amministrativi precedenti).

Le procedure di analisi comparativa possono essere utilizzate per le seguenti finalità:

- Come procedure per la valutazione dei rischi;

- Come procedure di validità;

- Come procedure di riesame generale del bilancio al termine della revisione

In concreto una delle verifiche ritenute indispensabili dai revisori è il confronto dei dati di bilancio degli esercizi precedenti, si andrà quindi a confrontare direttamente voce per voce i dati di bilancio. Osservando i dati a confronto occorrerà fare attenzione all’eventuale presenza di valori anomali sia in termini di significatività dell’importo che di segno (positivo o negativo), da ciò il revisore ha modo di individuare le voci che è maggiormente opportuno andare a verificare con procedure di dettaglio ulteriori in quanto potrebbero contenere un errore che ha determinato lo scostamento significativo.

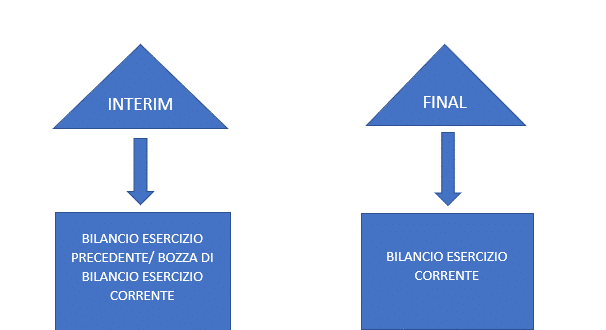

Rimanendo in tema di confronto tra bilanci, saranno differenti i dati da utilizzare nel confronto a seconda del momento in cui il revisore si attiva per svolgere tale verifica. In una fase preliminare di accettazione o mantenimento dell’incarico si utilizzeranno i bilanci degli esercizi precedenti rispetto a quello che sarà oggetto del rilascio del giudizio di revisione. Allo stesso modo, nella fase successiva di pianificazione dell’attività del revisore (Isa Italia 320) e calcolo della significatività, la prassi ritiene corretto utilizzare i bilanci degli esercizi precedenti trovandoci ancora in una fase “interim” ovvero prima della chiusura dell’esercizio. Differente è invece l’oggetto del confronto nella fase finale in cui l’analisi comparativa viene, come detto, utilizzato come procedura di validità. In questo caso si andrà a confrontare il bilancio oggetto di revisione con il bilancio dell’esercizio precedente.

Software Revisione Legale GB

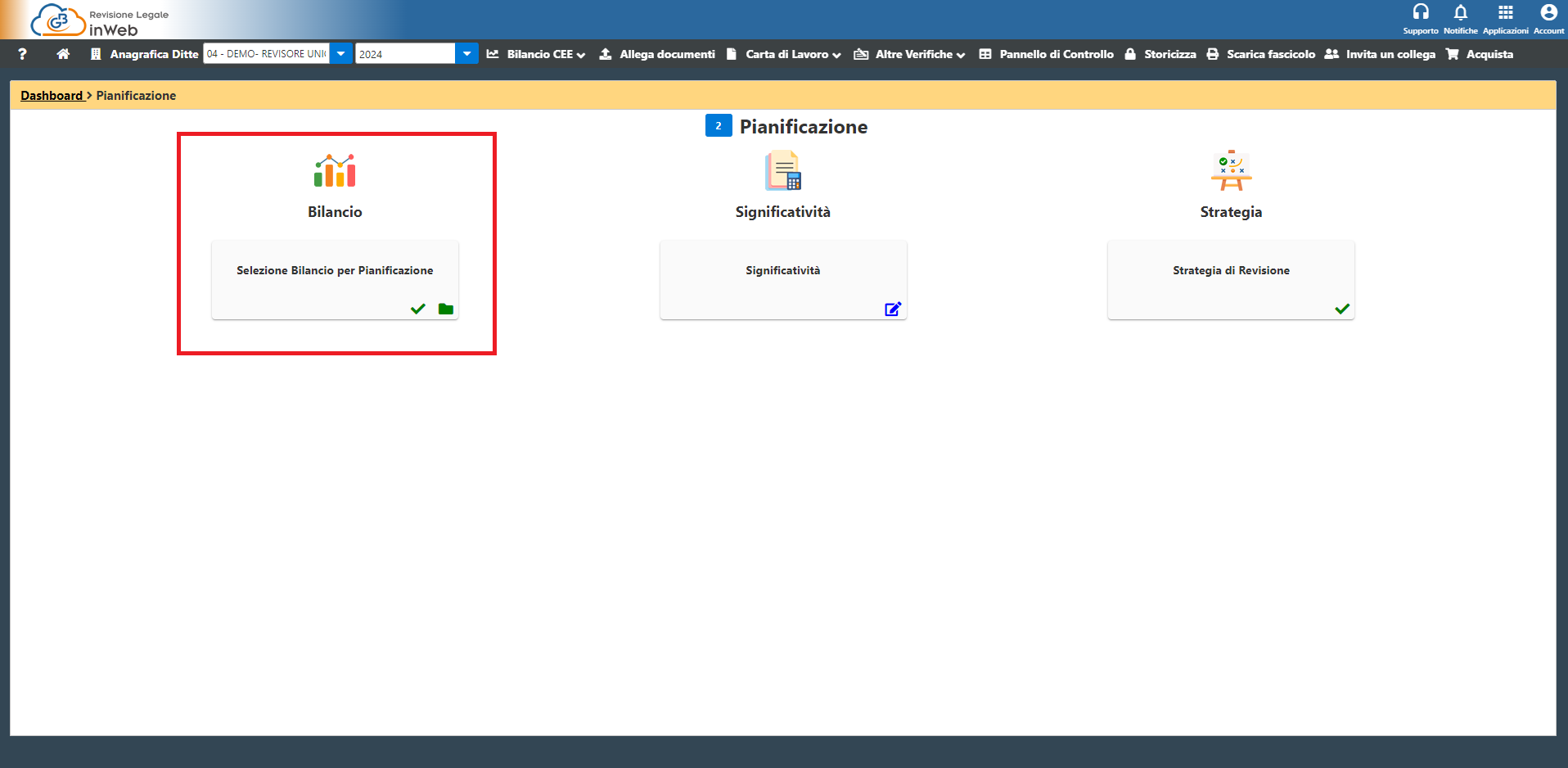

Fase di Pianificazione

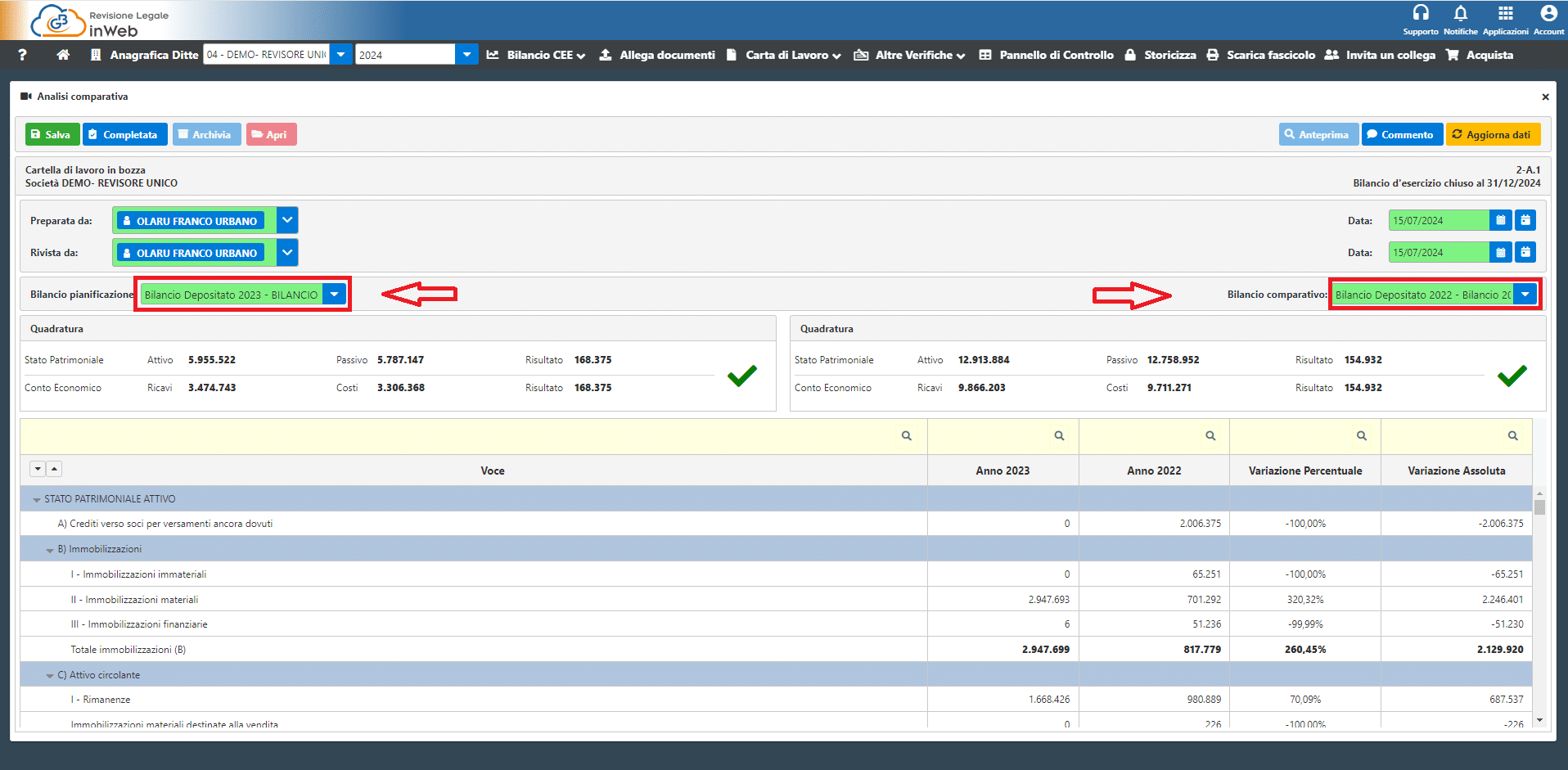

Questa carta di lavoro prevede la comparazione tra il bilancio che sarà utilizzato per la fase di pianificazione e il bilancio relativo all’anno precedente, calcolando variazione in % e assoluto

in modo da mettere in evidenza le variazioni che sono intercorse.

Prima di tutto vanno selezionati i due bilanci.

Nella selezione di sinistra bisogna selezionare il bilancio che si intende utilizzare per la fase di pianificazione dell’attività di revisione (in genere il bilancio depositato dell’anno precedente a quello di revisione oppure una bozza di bilancio dell’anno oggetto di revisione), a destra invece selezionare il bilancio da comparare dell’anno precedente a quello selezionato per la pianificazione.

In automatico saranno calcolate le variazioni % e assolute.

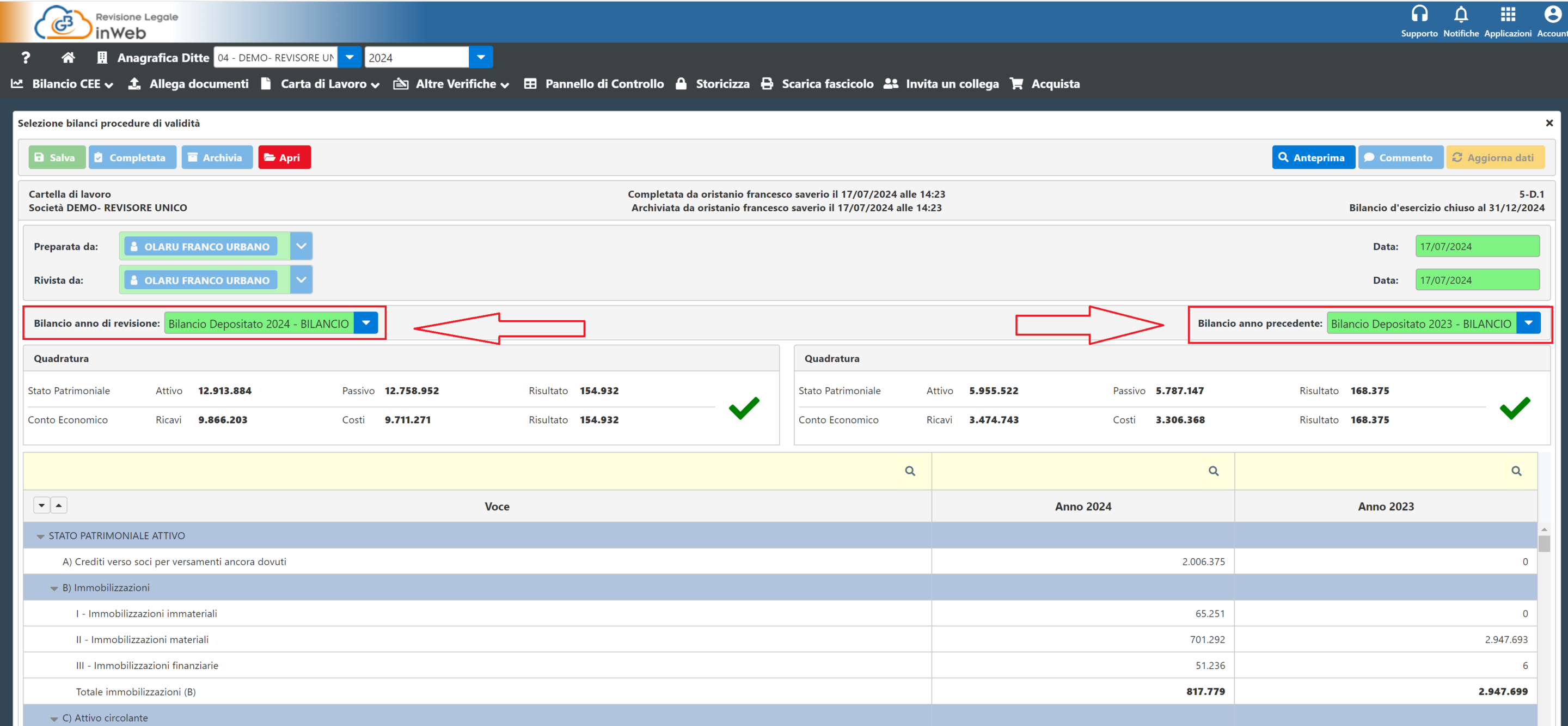

Procedure di Validità

Il revisore dovrà selezionare i bilanci che saranno utilizzati nelle successive carte di lavoro per il calcolo della significatività final e i controlli sulle poste di bilancio dello stato patrimoniale e conto economico.

Nella sezione di sinistra deve essere caricato il bilancio per l’anno oggetto di revisione che sarà utilizzato per il calcolo della significatività final e per il controllo delle poste di bilancio per l’anno in corso.

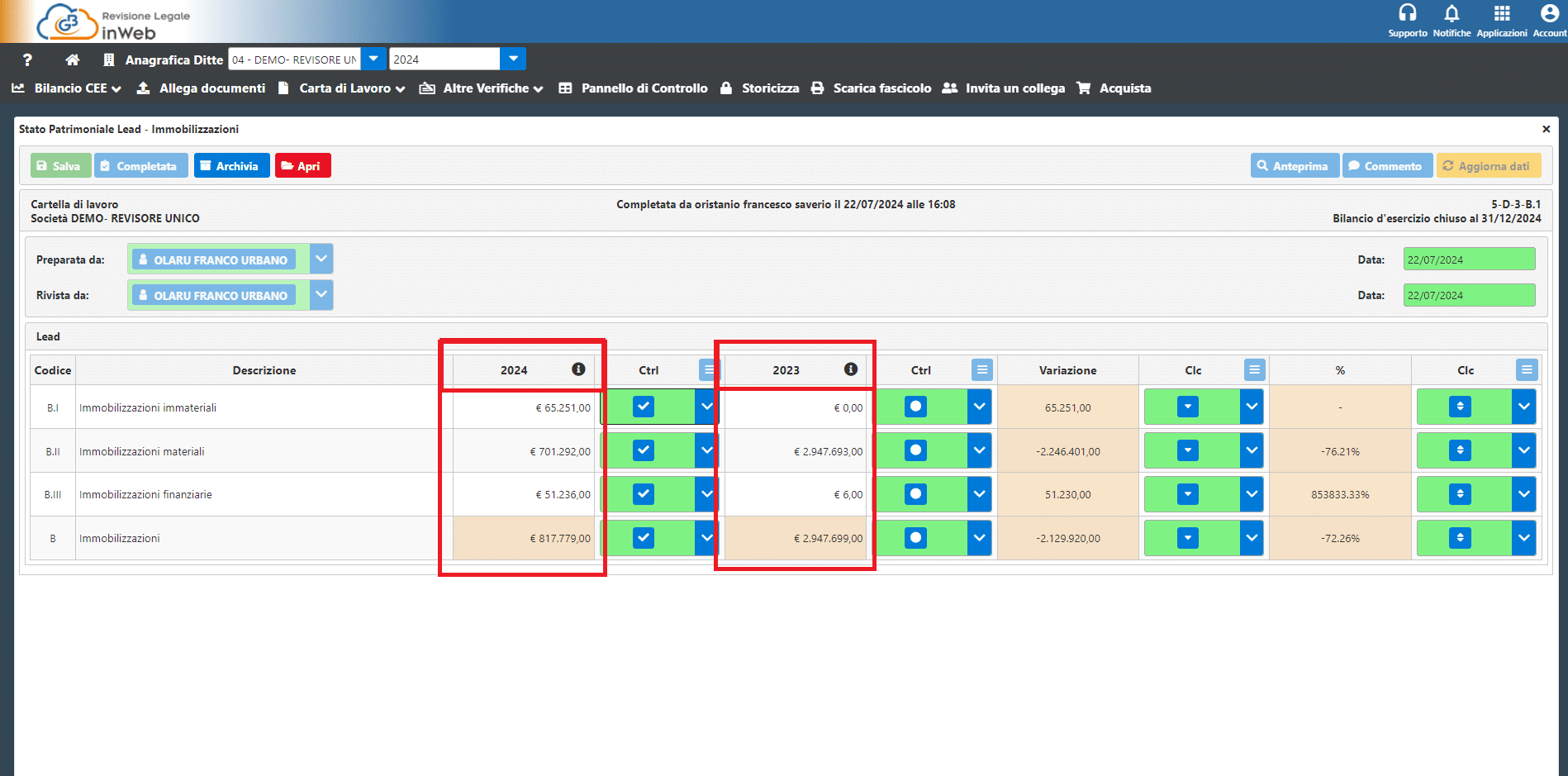

Lead

Le Lead (come le sub-lead) interessano le voci composte dalle lettere Arabe dello stato patrimoniale (A), B) ecc…).

Queste, a differenza della sub-lead che vedremo di seguito, sono OBBLIGATORIE nella compilazione. Sarà sufficiente cliccare sul tasto “Lead” della voce che si intende verificare e si aprirà la seguente schermata:

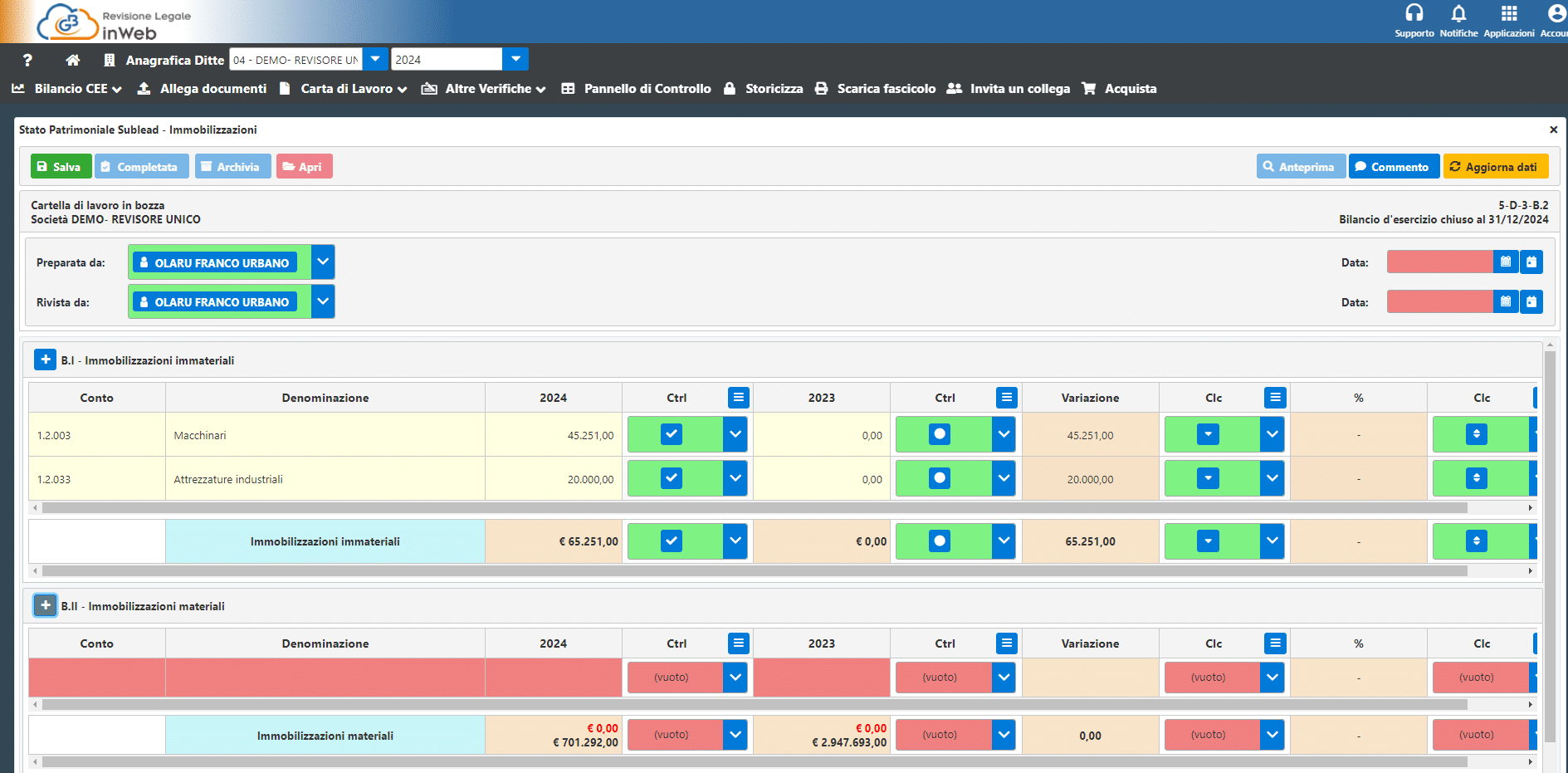

Sub-lead

A differenza delle Lead, le Sub-lead non sono obbligatorie quindi il revisore potrà escluderle delle fasi di verifica.

Ipotizziamo che non si vuole effettuare le verifiche delle Sub-lead per le immobilizzazioni, in questo caso sarà sufficiente cliccare sul pulsante ![]() a fianco della voce “immobilizzazioni”

a fianco della voce “immobilizzazioni”

Applicazioni collegate all’articolo:

TAG Procedure di Analisi Comparativarevisione legaleRevisione Legale 2024Revisione Legale GBRevisione Legale GB 2024