L’articolo 1, commi da 153 a 159, della legge 29 dicembre 2022, n. 197 ha previsto, tra le altre cose, la possibilità di definire in modo agevolato le somme dovute a seguito del controllo automatizzato delle dichiarazioni per le quali, alla data del 1° gennaio 2023, sia regolarmente in corso il pagamento rateale. Tale previsione consente di ridurre gli oneri a carico dei contribuenti e di estendere l’ampiezza dei piani di rateazione con importi del debito ridotto.

Con la newsletter di oggi vediamo insieme in che cosa consiste l’agevolazione, quali sono gli strumenti messi a disposizione da Agenzia delle Entrate per procedere al ricalcolo delle rate e cosa fare all’interno del software GB.

La legge di Bilancio 2023 (articolo 1, commi da 153 a 159, della legge 29 dicembre 2022, n. 197) ha introdotto la possibilità di definire in via agevolata le comunicazioni degli esiti del controllo automatizzato delle dichiarazioni (articoli 36-bis del DPR n. 600 del 1973 e 54-bis del DPR n. 633 del 1972) per le quali, alla data del 1° gennaio 2023, sia regolarmente in corso il pagamento rateale, ai sensi dell’articolo 3-bis del decreto legislativo n. 462 del 1997.

L’agevolazione prevede la riduzione delle sanzioni dovute, che sono ricalcolate in misura pari al 3% dell’imposta (non versata o versata in ritardo) che residua dopo aver considerato i versamenti rateali (codice tributo 9001) eseguiti fino al 31 dicembre 2022.

La Circolare n. 1 dell’Agenzia delle Entrate, pubblicata il 13 gennaio 2023, ha fornito alcuni chiarimenti riguardo la definizione agevolata degli avvisi bonari e delle rateazioni connesse.

In particolare, la circolare specifica che la sanzione ridotta al 3% (anziché al 10%) può essere applicata anche alle somme richieste al contribuente con avviso bonario per i periodi di imposta 2019, 2020 e 2021 anche se notificato dopo il 1° gennaio 2023. Inoltre, il documento prevede la definizione agevolata anche con riferimento alle comunicazioni riferite a qualsiasi periodo d’imposta, per le quali, alla data del 1° gennaio 2023, sia regolarmente in corso un pagamento rateale. Infine, in merito alla rateazione delle somme dovute, la circolare illustra, anche con concreti esempi di calcolo, l’estensione da 8 a 20 rate trimestrali del piano di rateazione.

Per agevolare i contribuenti nella determinazione dell’importo residuo da versare con sanzioni ridotte, la stessa Agenzia delle Entrate ha predisposto un apposito foglio di calcolo Excel.

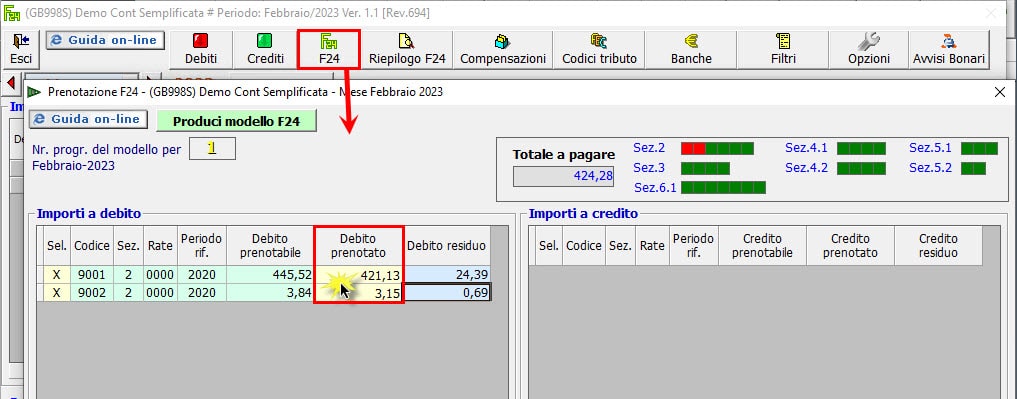

Come rideterminare le rate con GBsoftware

Dopo aver rideterminato le rate con il foglio di calcolo messo a disposizione sul sito dell’ Agenzia delle Entrate, all’interno del software GB, se l’avviso bonario è stato già caricato nella gestione degli avvisi bonari, sono state inviate le rate in applicazione F24 e sono state prenotate e/o pagate alcune rate, NON è possibile eliminare la scheda e procedere ad un nuovo inserimento della stessa.

Pertanto, in questo caso è necessario procedere nel seguente modo:

- Posizionarsi in prenotazione F24;

- Prenotare parzialmente il debito inserendo DA INPUT il nuovo importo ricalcolato.

Nell’esempio, l’importo del 9001 iniziale è pari a 445.52 mentre il nuovo importo ricalcolato DA INSERIRE MANUALMENTE è 421.13. Stessa cosa per l’importo del 9002.

Attenzione! Nel caso in cui la nuova rateazione preveda un numero di rate maggiore rispetto a quello predisposto la prima volta, si dovrà procedere a inserire manualmente le restanti rate in applicazione F24 – sezione Debiti.